كانت ديناميات أسعار المنتجين في مايو قريبة من التوقعات وكان النمو 0.1% فقط ومؤشرات تفاؤل الأعمال من الاتحاد الوطني للأعمال المستقل و آي بي دي / تيب أعطت نتائج عكسية دون إضافة الوضوح.

تم تداول الأسواق بشكل محايد مستفيدة من فترة الراحة المؤقتة بسبب قلة الأخبار من مجالات الحرب التجارية بين الولايات المتحدة والصين لكن موجة موجة جديدة من الذعر في الأيام المقبلة أصبحت أكثر ترجيحًا، الصين التي تركز على تغيير خطاب مجلس الاحتياطي الفيدرالي أعلنت بالفعل عن حوافز ضريبية جديدة تهدف إلى تمويل مشاريع البنية التحتية وهذا بالضبط ما تحاول واشنطن الحد منه.

قد يستمر التوقف مؤقتًا حتى اجتماع مجموعة العشرين يومي 28 و 29 يونيو لكن عدم وجود أخبار إيجابية بحد ذاته يمكن أن يعيد الذعر ويثير موجة جديدة من الطلب على أدوات الحماية.

اليورو / دولار

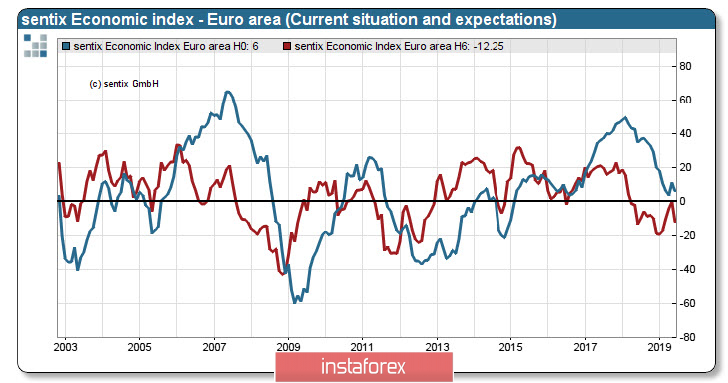

انخفض مؤشر ثقة المستثمر سينتكس في يونيو إلى -3.3 نقطة وهبط بنسبة 8 نقاط، في ألمانيا الوضع أكثر خطورة حيث عاد المؤشر العام للمرة الأولى منذ مارس 2010 إلى المنطقة السلبية مما يجعل الركود محتمل للغاية.

علاوة على ذلك على الرغم من ثقة الرئيس الأمريكي في فوزه في الحرب التجارية فإن هذا النصر باهظ الثمن لا يدعم الاقتصاد الأمريكي، انخفض المؤشر الأمريكي العام بأكثر من 10 نقاط إلى أدنى مستوى له في فبراير 2016.

لقد غير البنك المركزي الأوروبي، كما هو متوقع ، خطابه مدد فترة سعر الفائدة دون تغيير إلى منتصف عام 2020 على الأقل وبالتالي فإن الأسواق لا تتوقع أي تغييرات فيما يتعلق بانتقال البنك المركزي الأوروبي إلى نظام التيسير، إذا استمر الوضع الاقتصادي في التدهور الأمر الذي سيؤدي بدوره إلى التشكيك في خطط لتحقيق المستوى المستهدف للتضخم الأساسي ، فإن التوسع في الحوافز سيصبح لا مفر منه، بالفعل توقعات التضخم في السوق قريبة من أدنى مستوياتها التاريخية.

اليوم سيتم توجيه التعليقات على السياسة النقدية إلى جماهير مختلفة من قبل دراجي ، وجيندوس و كويور، ومهمتهم هي محاولة منع نمو اليورو على خلفية تغيير التوقعات على معدل بنك الاحتياطي الفيدرالي بحيث يمكن للأسواق سماع شيء الجديد على تفاصيل تنفيذ برنامج الحوافز عمليات إعادة التمويل المستهدفة على المدى الطويل 3.

في صباح يوم الأربعاء يتم تداول اليورو في النطاق بالقرب من أعلى مستوياته في 3 أشهر ومن المتوقع أن النمو إلى 1.1375 / 85 وما إلى 1.1448 لم يحدث بسبب مؤشر سينتكس الضعيف للغاية وعطلة البنوك ويتداول في نطاق مع ارتفاع احتمال سيستمر اليوم، من المتوقع أن تكون هناك محاولة لتحديث الارتفاع الأخير عند 1.1347 لكن هناك فرصة ضئيلة للنمو المطرد.

الباوند / دولار

بقي معدل البطالة في المملكة المتحدة عند 3.8% في فبراير - أبريل وهو ما يتماشى مع التوقعات ارتفع متوسط الأجور بنسبة 3.4% مع الأخذ في الاعتبار الأقساط - بنسبة 3.1%، كان رد فعل الجنيه مع زيادة طفيفة ولكن من غير المرجح أن تتطور الحركة الصعودية كما هو الحال في تقليل الأسباب أكثر من ذلك بكثير.

في يوم الاثنين ، توقعنا نمو الجنيه الاسترليني مقابل الدولار الأميركي إلى 1.2762 / 72 وإلى 1.2863 ، تم تحقيق الهدف الأول ، ولكن بعد ذلك تم إيقاف الحركة الصاعدة للباوند بسبب تقرير ضعيف للغاية عن الإنتاج الصناعي. وكان الانخفاض في أبريل 2.7% في قطاع الصناعات التحويلية -3.9% ومؤشرات على أساس سنوي ذهب أيضا سلبية إلى -1.0% و -0.8% على التوالي. علاوة على ذلك ، خفضت المعهد الوطني للبحوث الاقتصادية والاجتماعية تقديراتها لنمو الناتج المحلي الإجمالي الفصلي من 0.4 % إلى 0.1% مع توقع الأسواق نمو بنسبة 0.5% وهذا التقدير المنخفض يعني أن المملكة المتحدة لديها فقط خطوة واحدة في الركود.

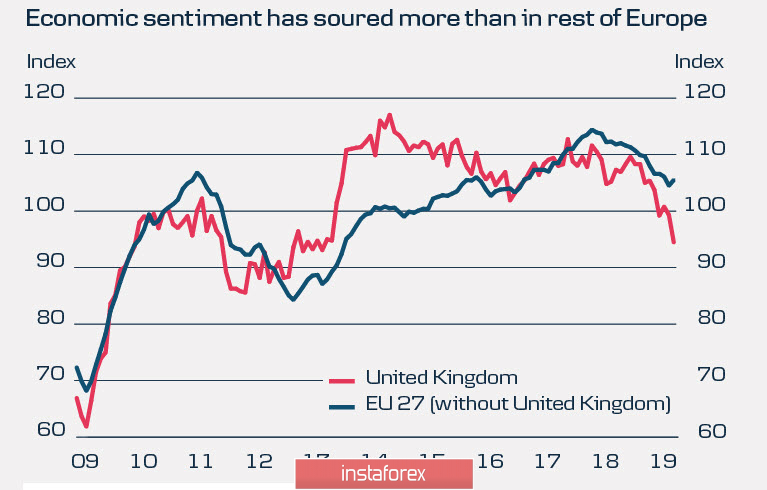

في مثل هذه الظروف ليس من الضروري الاعتماد على نمو الاستثمارات، لا تزال المعنويات الاقتصادية في بيئة الأعمال في المملكة المتحدة تعاني من الاكتئاب وتبدو أسوأ من نظيرتها في بقية أوروبا، ويعزى الانخفاض في المعنويات إلى حد كبير إلى انخفاض الثقة في العمل وعدم اليقين السياسي.

يفقد كل من حزب العمال والمحافظين ثقة الناخبين ويخضعون لضغوط سريعة الحركة من حزب برسكسيت الجديد الذي يرأسه نايجل فاراج وستكون الانتخابات العاجلة كارثة للمحافظين الذين سيفقدون العديد من المقاعد وبعد ثلاث سنوات من الاستفتاء لا يوجد حتى الآن الوضوح في سيناريو خروج المملكة المتحدة من الاتحاد الأوروبي.

يذهب الباوند إلى النطاق الجانبي حيث حدود 1.2653 - 1.2762 ستقيد التقلب ومن غير المتوقع ظهور أخبار الاقتصاد الكلي حتى نهاية الأسبوع.