لقد انخفضت مبيعات التجزئة في الولايات المتحدة بنسبة 0.3% في سبتمبر والتي تبين أنها أسوأ من المتوقع وفرضت بعض الضغوط على الدولار حيث كان رد فعل المستهلكين على التوترات المتزايدة والتهديد بنتيجة سلبية على المفاوضات التجارية.

في الوقت نفسه لا يزال الطلب الإجمالي للمستهلكين في الولايات المتحدة قويًا بشكل مطرد، في 15 أكتوبر نشر صندوق النقد الدولي توقعات محدثة للاقتصاد العالمي والتي أوضحت رأيه بشأن نمو الناتج المحلي الإجمالي للولايات المتحدة - + 2.4% في عام 2019 و + 2.1% في عام 2020 ، مما يعني أيضا أن خطر الركود غير معترف به حيث أن الطلب على السلع الاستهلاكية في الولايات المتحدة يوفر 2/3 من نمو الناتج المحلي الإجمالي.

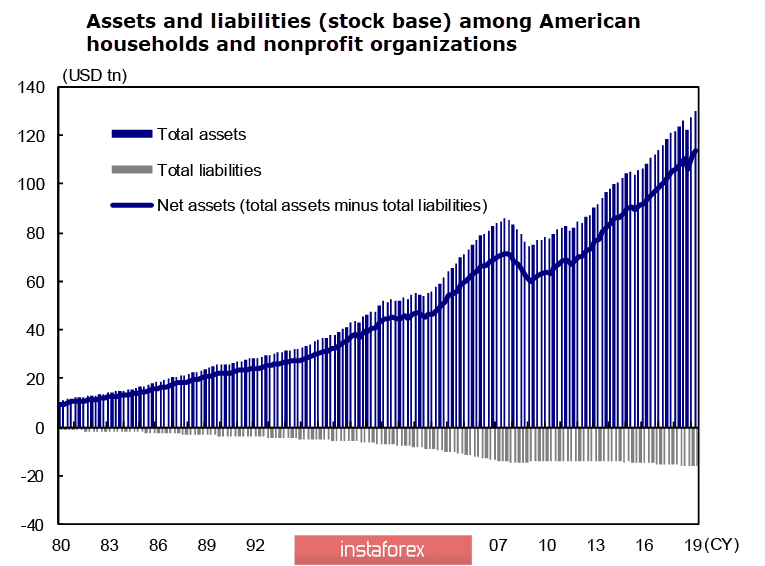

على الرغم من حقيقة أن قطاع الشركات يتعرض لضغوط قوية بسبب النمو العالمي إلا أن معدلات الفائدة المنخفضة جعلت أسعار الفائدة للأسر على الدخل المتاح عند مستويات منخفضة تاريخياً كما أن حقوق ملكية الأسر والمنظمات غير الربحية تنمو باطراد.

وترتبط أسعار الفائدة المنخفضة وظروف الأجور المواتية وسوق الأوراق المالية قوية وارتفاع أسعار المساكن في نظام واحد من النمو في الطلب على السلع الاستهلاكية، ونتيجة لذلك يمكن أن يؤدي فقدان أي من هذه المعايير إلى إسقاط هرم الاستهلاك ، وبالتالي فإن سيناريو الاحتياطي الفيدرالي والحكومة شفاف تمامًا - سيستمر المعدل في الانخفاض وتوسيع رصيد الاحتياطي الفيدرالي (وليس التيسير الكمي الرابع) ولكن التوسع الفني ولكن هذا لا يغير جوهر) سيستمر والنضال من أجل نمو الأسهم السوق يصبح المهيمنة في الاستراتيجية الاقتصادية بأكملها.

نتيجة لذلك لا يمكن أن يصبح الدولار قويًا في هذه الظروف، في الأسابيع المقبلة سيتم خلط ديناميكيات الدولار بميزة بسيطة من توقع الهبوط.

الدولار / كندي

لم يكن هناك ما يبرر الافتراض بأن الدولار / كندي سيرتفع بعد نشر تقرير التوظيف لشهر سبتمبر - فقد جاء التقرير قويًا بشكل غير متوقع، الزيادة في عدد العاملين تجاوزت التوقعات بشكل كبير وانخفض معدل البطالة من 5.7% إلى 5.5% والأهم من ذلك ارتفع متوسط الأجور بشكل كبير من 3.78% إلى 4.25% مما أدى إلى توقعات التضخم.

تغير تقييم احتمالات "الكندي" بسبب حدث واحد، يشير فرع سكوتيا بنك الكندي إلى أن الطلب الموسمي على الدولار كان ضعيفًا إلى حد ما وأن الدولار على هذا النحو يتعرض لضغوط قوية لعدة أسباب ويبدو أن حالة الاقتصاد الكندي أكثر استقرارًا مما كانت عليه قبل ربع عام، من ناحية أخرى ، يلفت بنك تورنتو دومينيون الانتباه إلى حقيقة أنه بعد الزيادة الحادة في الناتج المحلي الإجمالي لكندا في الربع الثاني كان من المتوقع حدوث تباطؤ ولكنه اتضح أن يكون أكثر ليونة مما كان متوقعاً وكان نمو الائتمان ينمو وانعكاس من منحنى العائد انخفض قليلاً ويعوض ذلك خطر الركود.

يتيح لنا تغيير طفيف في التقديرات أن نستنتج أن معظم البنوك الكبيرة تفضل اتخاذ موقف الانتظار والترقب وإلغاء توقعاتها للديناميكيات الصعودية لزوج الدولار / كندي، في شهر سبتمبر ترك بنك كندا سعر الفائدة عند 1.75% ولم يقدم أي إرشادات للمستثمرين فيما يتعلق بنواياهم كما أن التوقعات الخاصة بسوق العمل والتضخم متفائلة بشكل معتدل وفي الواقع لا توجد أسباب داخلية لخفض الدولار الكندي.

وفي الوقت نفسه تبين أن تقرير التضخم لشهر سبتمبر كان أسوأ من المتوقع، لم يتم تأكيد النمو المتوقع من 1.9% إلى 2.1% على أساس سنوي لكن المؤشر الأساسي لم يتغير مما سمح للدولار الكندي بالحفاظ على مركزه، لم تتغير توقعات المعدل أي في 30 أكتوبر، سيؤكد بنك كندا موقف "المراقبة والتحليل" وليس التصرف ويبقى الشعور الهبوطي الضعيف على الدولار / كندي، توجد المقاومة عند 1.3250 في حين يهدف الدولار الكندي المتوسط الأجل إلى إعادة اختبار 1.3135.

الدولار / ين

النجاح المتوسط في المفاوضات التجارية بين الولايات المتحدة والصين لا يمكن أن يتجاهل الين - العملة الوقائية الرئيسية تضعف بسبب انخفاض التوتر، بالإضافة إلى ذلك يتم إضافة سلبية بسبب البيانات الضعيفة بشكل غير متوقع انخفض الإنتاج الصناعي مرة أخرى في أغسطس والانخفاض السنوي هو 4.7% وهو ما يتسق مع البيانات المنشورة سابقا على انخفاض حاد في طلبيات المنتجات الهندسية.

استقر زوج الدولار / ين فوق مستوى الدعم 108.48 ولكنه لا يزال دون المتوسط المتحرك لفترة 200 يوم، حتى نهاية الأسبوع سوف يستمر الشعور الصعودي الضعيف، الهدف الأقرب هو 109.32.