يتعرض الدولار الأمريكي لضغوط قوية قبل نشر تقرير التوظيف لشهر فبراير. لم يؤد الانخفاض في النطاق المستهدف لسعر الفائدة على الاحتياطيات الزائدة للبنوك التجارية والفائدة إليها إلى انهيار هائل للدولار بل غيّر آفاقه. في الوقت نفسه لجأ بنك الاحتياطي الفيدرالي إلى هذه الخطوة الرائعة كاجتماع غير مقرر للمرة الأولى منذ أزمة عام 2008 وعلى الرغم من عدم اتخاذ تدابير سيولة جديدة ، فمن المتوقع أن يتم ذلك في المستقبل القريب.

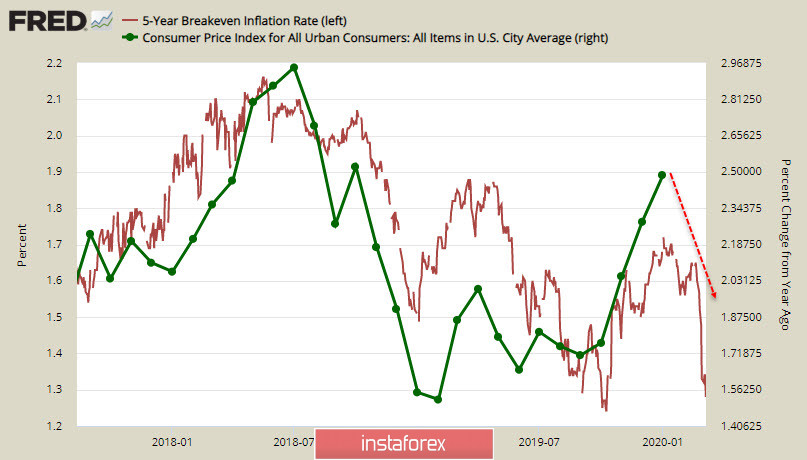

من ناحية أخرى انخفضت عائدات السندات المحمية ضد التضخم للخمس سنوات انخفاضًا حادًا مما زاد من احتمال حدوث انخفاض قوي في تضخم المستهلك في فبراير.

يُعتبر فيروس كورونا السبب ولكن في الواقع قد يبدو الواقع أسوأ بكثير - الفيروس ليس سوى تمويه مثالي لتدابير الطوارئ وبدون ذلك من المستحيل تأخير بدء أزمة عالمية جديدة.

في المقابل سيبحث السوق عن إجابة حول الإجراءات الإضافية التي ينبغي اتخاذها لمحاربة الركود حتى 18 مارس عندما يعقد الاجتماع المقبل المقرر للجنة السوق الفيدرالية الفيدرالية. في غضون ذلك يجب أن ننطلق من حقيقة أنه لا توجد أسباب لا اقتصادية أو سياسية للخروج من الذعر الذي غطى بثقة الأسواق العالمية.

اليورو / دولار

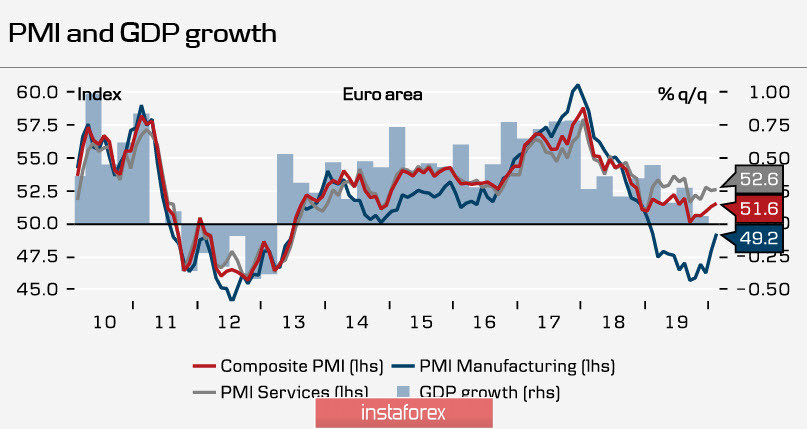

على الرغم من حقيقة أن الفيروس يتحكم بشكل كامل في مساحة الأخبار وأسواق الأسهم إلا أنه لم يؤد إلى تباطؤ مؤشر مديري المشتريات في منطقة اليورو. علاوة على ذلك لقد ارتفع مؤشر مديري المشتريات الإنتاجي في فبراير إلى حد أقصى سنوي بلغ 49.2. من وجهة النظر هذه فإن الوضع في منطقة اليورو يقارن بشكل إيجابي مع الوضع في الولايات المتحدة وخاصة في الصين لأن منطقة اليورو قد شهدت بالفعل أزمة عميقة في 2018/19 وقد اتخذ البنك المركزي الأوروبي بالفعل عددًا من التدابير ل توقف عن ذلك ، في حين أن الاحتياطي الفيدرالي هو مجرد بداية بهذه الطريقة.

في هذا الصدد فإن منطقة اليورو في وضع رابح وكذلك اليورو. زاد الطلب عليه ليس فقط بسبب بدء الهجرة الجماعية من التجارة المحمولة ، حيث كان اليورو بمثابة عملة التمويل ولكن أيضًا لأن المقارنة بين حجم البنك المركزي الأوروبي ورد فعل الاحتياطي الفيدرالي على بداية أزمة واحدة جديدة هي ليس في صالح الأخير.

على وجه الخصوص لا يزال التضخم في منطقة اليورو منخفضًا. ارتفع التضخم الأساسي في فبراير إلى 1.2% في حين أن توقعات التضخم في الولايات المتحدة أقل بكثير من المستوى الرسمي الحالي كما نرى من ديناميات عائدات السندات. وبالتالي يمكننا أن نفترض أن البيانات في فبراير ستظهر انخفاضًا ملحوظًا.

ومع ذلك حتى إذا استمر البنك المركزي الأوروبي في التحرك وراء بنك الاحتياطي الفيدرالي من حيث نطاق التدابير المتخذة فمن الواضح أن مثل هذه الإجراءات ستستمر. بعد العديد من التصريحات التي أدلى بها قادة البنك المركزي الأوروبي هذا الأسبوع فمن المحتمل جدًا أن يعلنوا في الاجتماع القادم عن استعدادهم لتوفير سيولة إضافية بأي شكل من الأشكال.

سيتم تقديم صورة أكثر دقة من خلال تقرير لجنة تداول السلع الآجلة اليوم ولكن في هذه الأثناء يجب أن ننطلق من حقيقة أن احتمالية حدوث المزيد من النمو لزوج اليورو / دولار تتناقص. وصل اليورو إلى 1.1239 كحد أقصى عن شهر ديسمبر من العام الماضي وعلى الرغم من أن الدافع لا يزال قوياً فمن المرجح أن يكون التماسك متوقعًا لمزيد من الاتجاه. أقرب مقاومة عند 1.1335 / 50 بينما الدعم يتواجد عند 1.1120 و 1.1180. حتى اليوم سوف ينتظر اليورو تقرير التوظيف الأمريكي وسوف نحدد الاتجاه الإضافي فقط بعد ذلك.

الباوند / دولار

لا يزال الباوند أسيرًا للانحيازالسياسية ، حيث أن انخفاض النفط وزيادة عامة في حالة من الذعر تمنعه من تحقيق النمو المخطط له. ومع ذلك على أساس السعر العادل المقدر فهو أعلى من المستوى 1.32 اعتبارًا من صباح يوم الجمعة أي أن قلة النمو هي نتيجة للضغط العام على عملات السلع الأساسية وهبوط النفط.

أقرب مقاومة عند 1.2970. من المتوقع أن يتم تمريره وبعد ذلك لن يكون من الممكن التحدث عن الانعكاس الصعودي على الرغم من أن الاحتمال المتزايد لهذا النمو ممكن. علاوة على ذلك بقيت مؤشرات مؤشر مديري المشتريات في المملكة المتحدة بدون تغيير عملي في فبرايربينما أظهر قطاع البناء نموًا قويًا من 48.8 نقطة إلى 52.6 نقطة. لا يزال الوضع فيما يتعلق بالمفاوضات التجارية مع الاتحاد الأوروبي غير واضح. وفقًا للمتحدث الرسمي باسم رئيس الوزراء كان الأسبوع الأول من المناقشات بين الاتحاد الأوروبي والمملكة المتحدة "بناءًا". الأربعاء القادم ستعلن الحكومة عن ميزانية عام 2020 وسيتم تقييم مستوى القلق في الأوساط المالية واحتمالات خفض سعر الفائدة من قبل بنك إنجلترا من خلال درجة الإنفاق المخطط له على مكافحة فيروس كورونا.