S&P500

مراجعة 05.06

سوق الولايات المتحدة: اختتمت الأسبوع بالارتفاع.

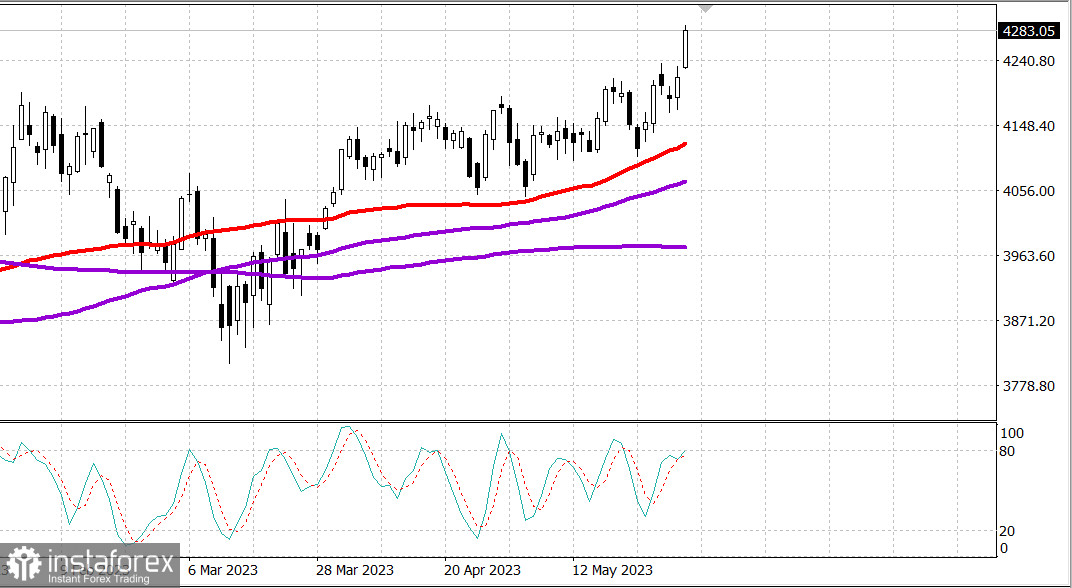

ارتفعت المؤشرات الرئيسية للولايات المتحدة بثقة لمدة يومين متتاليين: داو +2.2%، ناسداك +1.2%، S&P500 +1.6%، S&P500 4283، نطاق 4240 - 4320.

انتهى سوق الأسهم هذا الأسبوع المختصر بسبب العطلات بنغمة قوية. أصبح الزخم الفني بعد إغلاق S&P 500 فوق 4200 عاملاً إضافيًا جنبًا إلى جنب مع رد فعل إيجابي على المشروع القانوني لحد الدين الذي تم تسريعه من قبل مجلس الشيوخ بتصويت 63-36.

ومع ذلك، كانت التقارير حول الوضع الوظيفي في شهر مايو هي العامل الحاسم الأكبر، حيث ساعدت في تحويل المخاوف من الركود وزيادة الأسعار إلى الخلف لبعض الوقت. وتشير التقارير الوظيفية إلى زيادة عدد العاملين في القطاع غير الزراعي بمقدار 339،000 شخص، وتباطؤ نمو الأجور الساعية المتوسطة بنسبة 4.3% مقارنة بنسبة 4.4% في السنة السابقة، وزيادة معدل البطالة إلى 3.7% من 3.4%.

وقد أظهرت أسهم الشركات ذات الرأسمالية الكبيرة نتائج جيدة، ولكن المشاركين الآخرين في السوق حققوا نتائج أعلى بكثير. ارتفع ETF Vanguard Mega Cap Growth (MGK) بنسبة 1.0٪، في حين ارتفع ETF Invesco S&P 500 Equal Weight (RSP) بنسبة 2.2٪. وصل مؤشر S&P 500 المرجح بحسب القيمة السوقية، الذي كان يتلاعب بمستوى 4100 الأسبوع الماضي، إلى 4290 في أعلى مستوى لليوم وأغلق على ارتفاع بنسبة 1.5٪.

أغلقت جميع المؤشرات الرئيسية بارتفاع كبير قرب أعلى مستوياتها للجلسة. أغلق 29 من أصل 30 مكونًا لمؤشر داو جونز الصناعي على ارتفاع، وأغلقت جميع قطاعات S&P 500 المكونة من 11 قطاعًا أيضًا في الإيجاب.

أظهر قطاع مواد S&P 500 (+3.4%) والطاقة (+3.0%) والصناعة (+3.0%) أفضل النتائج، مع انعكاس المزاج بعد تقرير الوظائف. وفي نفس السياق، أصبح Russell 2000 ذو الرأسمالية الصغيرة الفائز الأكبر بين المؤشرات الرئيسية، حيث ارتفع بنسبة 3.6% بفضل مكوناته المصرفية والطاقوية.

أغلق قطاعات الاتصالات (+0.1%) وتكنولوجيا المعلومات (+0.5%) بأقل نمو بين قطاعات S&P 500.

شهدت الأسهم ارتفاعًا طفيفًا من الشركات التي أعلنت عن أرباحها، مما دعم السوق بشكل عام. كانت MongoDB (MDB 376.30، +82.34، +28.0٪) و lululemon (LULU 365.44، +37.08، +11.3٪) و Five Below (FIVE 182.55، +13.20، +7.8٪) من بين الفائزين الكبار في هذا الصدد.

انخفضت السندات الخزانة في نهاية اليوم على نغمة أقل، حيث تعرضت المدد الأقصر للضغط الأكبر من البائعين. ارتفعت عوائد السندات لمدة عامين بمقدار 18 نقطة أساس إلى 4.51٪، في حين ارتفعت عوائد السندات لمدة 10 سنوات بمقدار 8 نقاط أساس إلى 3.69٪. زاد مؤشر الدولار الأمريكي بنسبة 0.4٪ إلى 104.02.

- ناسداك كومبوزيت: +26.5٪ منذ بداية العام

- S&P 500: +11.5٪ منذ بداية العام

- راسل 2000: +4.0٪ منذ بداية العام

- مؤشر داو جونز الصناعي: +1.9٪ منذ بداية العام

- S&P Midcap 400: +3.1٪ منذ بداية العام

نظرة عامة على البيانات الاقتصادية:

- زاد عدد العاملين في القطاع غير الزراعي بمقدار 339،000 في مايو (متوسط التوقعات 190،000) مقارنة بزيادة معدلة بمقدار 294،000 في أبريل (253،000).

- زاد عدد الوظائف في القطاع الخاص غير الزراعي بمقدار 283،000 (متوسط التوقعات 177،000) من 253،000 في أبريل (230،000).

- زادت الأجور بمقدار 0.3٪ في مايو (متوسط توقعات Briefing.com 0.3٪) بعد زيادة معدلة بمقدار 0.4٪ في أبريل (0.5٪).

- ارتفع معدل البطالة إلى 3.7٪ (متوسط التوقعات 3.5٪) من 3.4٪ في أبريل.

- انخفضت متوسط ساعات العمل الأسبوعية من 34.4 ساعة إلى 34.3 ساعة (وفقًا لمتوسط التوقعات 34.4 ساعة).

- الاستنتاج الرئيسي من التقرير هو أنه يشير إلى مؤشرات قوية للتوظيف في القطاع غير الزراعي ، مما سيساعد على تفريق المخاوف بشأن هبوط حاد في الاقتصاد في هذه المرحلة ، بالإضافة إلى ارتفاع معدل البطالة وانخفاض متوسط الأجور السنوية للساعة في العام الماضي ، مما يجب أن يخفف بعض المخاوف (وليس كلها بالطبع) لدى مجلس الاحتياطي الاتحادي بشأن التوتر في سوق العمل وتضخم الأجور في الفترة الزمنية المقدمة لاجتماع FOMC في يونيو.

قبل يوم الاثنين، سيحصل المشاركون في السوق على البيانات الاقتصادية التالية:

- 9:45 بتوقيت شرق الولايات المتحدة: مؤشر IHS Markit لخدمات مايو - النهائي (السابق 53.6)

- 10:00 بتوقيت شرق الولايات المتحدة: طلبات التصنيع لأبريل (السابق 0.9٪)؛ مؤشر ISM غير التصنيعي لشهر مايو (السابق 51.9٪)

الطاقة: يتمسك النفط بمستوى مرتفع نسبيًا، برنت 77 دولارًا.

الاستنتاج: يحتفظ السوق الأمريكي بقوته وإمكانيات النمو، ولكن يجب الدخول في السوق مع الشراء بعد انخفاض قوي في السعر.

ميخائيل ماكاروف، المزيد من التحليلات:

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov