اليوم يجب أن يبدأ اللجنة الفيدرالية للسوق المفتوحة (FOMC) اجتماعها لمدة يومين. سيتم الإعلان عن القرار بشأن السعر يوم الأربعاء. ولكن حتى ذلك الحين، سيحصل المسؤولون عن السياسة على مؤشرين اقتصاديين رئيسيين:

- بيانات مايو حول مستوى التضخم في الولايات المتحدة الأمريكية

- مؤشر أسعار المنتجين في الولايات المتحدة الأمريكية

بعد تقارير قوية حول سوق العمل، حصل مجلس الاحتياطي الفيدرالي الأمريكي بالفعل على حرية العمل في أي اتجاه. وأكدت زيادة عدد فرص العمل الحالية الحالة القوية للاقتصاد الأمريكي. ولن يؤدي انخفاض مستوى الأجور إلى تحفيز التضخم.

تم نشر أول هذه التقارير اليوم أيضًا - مؤشر التضخم. في مايو 2023، انخفضت الأسعار في الولايات المتحدة الأمريكية إلى 4٪ - أدنى مستوى منذ مارس 2021. كما انخفضت مؤشرات الأسعار الأساسية الهامة للمجلس الاحتياطي الفيدرالي من 5.5٪ في أبريل إلى 5.3٪ في مايو.

الآن أصبحت الصورة الاقتصادية في الولايات المتحدة أكثر وضوحًا. هل سيؤثر تقرير الأسعار المنتجة الذي سيصدر غدًا على هذه الصورة؟ وإذا كان الأمر كذلك، هل سيؤثر على قرار الجهاز الرقابي الأمريكي؟

إذا قمنا بترتيب الحجج لصالح التوقف ورفع الفائدة، فسيكون الترتيب كالتالي:

التوقف | رفع الفائدة (بنسبة 0.25٪) |

تخفيض الضغط الأجوري | سوق العمل القوي هو حجة للاقتصاد القوي |

تراجع معدل التضخم في مايو إلى 4٪ | هدف معدل التضخم لدى الاحتياطي الفيدرالي هو 2٪ |

تراجع معدل التضخم الأساسي (المفتاحي للفيدرالي) إلى 5.3٪ | عدم وجود ركود في الولايات المتحدة |

تعليقات الحمام الكثيفة من متحدثي الاحتياطي الفيدرالي | قرارات صقور بنوك الاحتياطي الأسترالية والكندية |

كما ترون ، تم توزيع القوى بالتساوي تقريبًا. وفي الوقت نفسه ، يمكن للمنظم الأمريكي الاستمرار في الضغط على التضخم العالي لا يزال حتى يصل إلى مستواه المستهدف. خاصة أن أسعار المنتجين في الولايات المتحدة ، والتي ستحصل الأسواق على بياناتها غدًا ، لا يجب أن تكون مرتفعة بشكل غير مريح. بمعنى آخر ، انخفضت أسعار المواد الخام والوقود في مايو ، وبالتالي فإن تكلفة السلع النهائية للمستهلكين لم ترتفع.

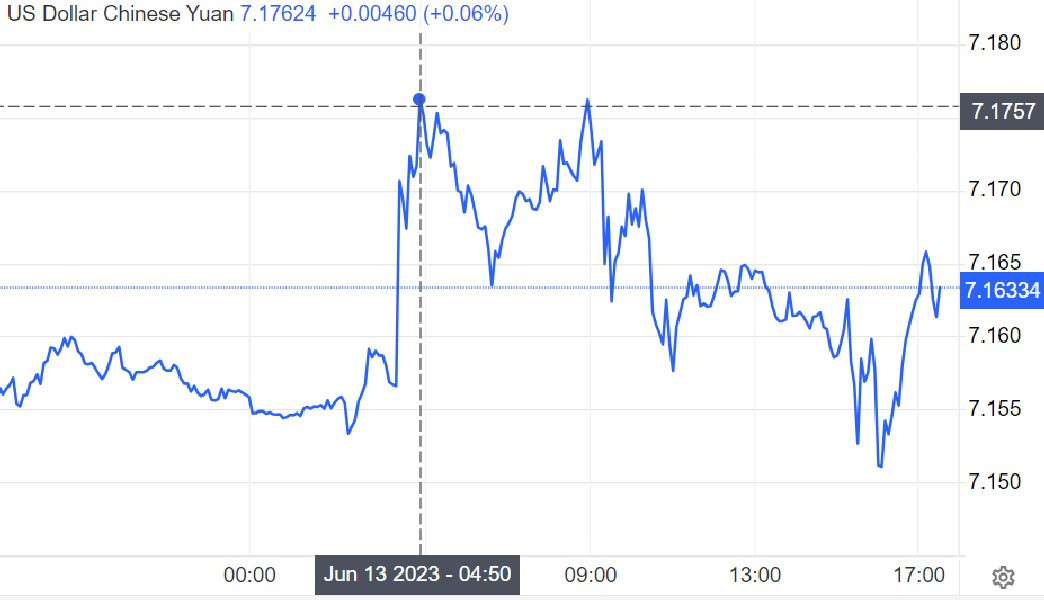

من المثير للاهتمام أن بنك الشعب الصيني تفوق على مجلس الاحتياطي الفيدرالي الأمريكي اليوم وبدأ بتخفيف سياسته النقدية. وكان أحد الحافزين للبنك المركزي الصيني هو رغبته في جذب المستثمرين الأجانب إلى الاقتصاد الصيني. ومع ذلك، هناك سبب آخر لقرار البنك المركزي الصيني الدبوسي. بعد عدة سنوات من العزلة الصارمة، لا يزال اقتصاد البلاد غير قادر على النمو أو حتى البدء في التعافي.

في ظل الاقتصاد الركودي، يستمر تضخم أسعار المنتجين. وانخفضت صادرات الصين بشكل غير متوقع في مايو. يعد التضخم أحد علامات الأزمة. فهو يشير إلى عدم توزيع النمو في اقتصاد الصين بشكل متساوٍ ومن المرجح أن يؤدي إلى مزيد من تخفيف السياسة النقدية في البلاد.

لذلك، تقوم السلطات الصينية بإدخال كميات إضافية من النقد النقدي بانتظام في السوق. وبالطبع، هذا لا يفيد اليوان. فقد بلغ سعر العملة الوطنية أدنى مستوى له في أكثر من ستة أشهر فور قرار بنك الصين.

بالإضافة إلى الاحتياطي الفيدرالي الأمريكي، من المتوقع أيضًا هذا الأسبوع اتخاذ قرارات بشأن معدل الفائدة من قبل مركزين مصرفيين رئيسيين آخرين - منطقة اليورو واليابانية. وإذا كان البنك المركزي الأوروبي سيذهب بالتأكيد إلى زيادة واحدة على الأقل، فإن بنك اليابان سيبقى بضمانة 100٪ عند إعداداته الفائقة النعومة.

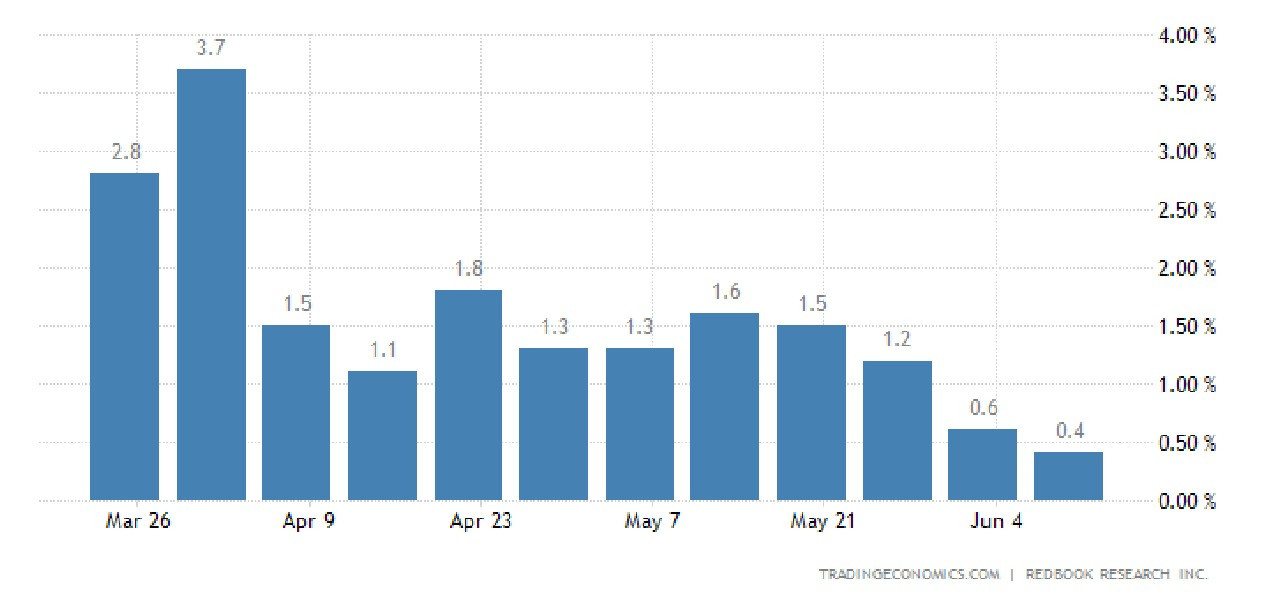

على الرغم من التوقعات المتضاربة لبنوك البلدين، فإن الدولار الأمريكي يتراجع أمام اليورو والين الياباني. ومع ذلك، خلال جلسة التداول الأمريكية، ارتفع سعر الين بشكل حاد إلى مستوى 139.9 ين. ويعود سبب هذا الانخفاض في العملة اليابانية، ربما، إلى تعزيز الدولار الأمريكي في ضوء بيانات مؤشر Redbook.

مؤشر ريدبوك (مبيعات أكبر شبكات التجزئة) في الولايات المتحدة انخفض إلى 0.4٪ خلال الأسبوع الماضي (حتى 19 يونيو). وبالتالي، سجل انخفاضًا في الطلب الشرائي في الولايات المتحدة للشهر الخامس على التوالي. ربما رأى الثيران في الدولار إشارة للعمل بناءً على ذلك.

وبشكل عام، يظهر "الدولار الأمريكي" في المؤشر علامات مستمرة على الضعف حاليًا، حيث تحقق كل عملة تقريبًا من سلة G6 لها دورانًا. وقبل كل شيء - بسبب ضعف الدولار نفسه. بالإضافة إلى ذلك، تجذب الفرنك السويسري والين الأصول كعملات آمنة للملجأ. وفي الوقت نفسه، تحقق الأسهم اليابانية أرقامًا قياسية في النمو منذ 33 عامًا، مما يجذب مستثمرين أجانب جدد إلى اقتصاد اليابان. ولا يبقى للصين - ثاني أكبر اقتصاد في العالم - سوى الحسد لمثل هذا الشعبية!