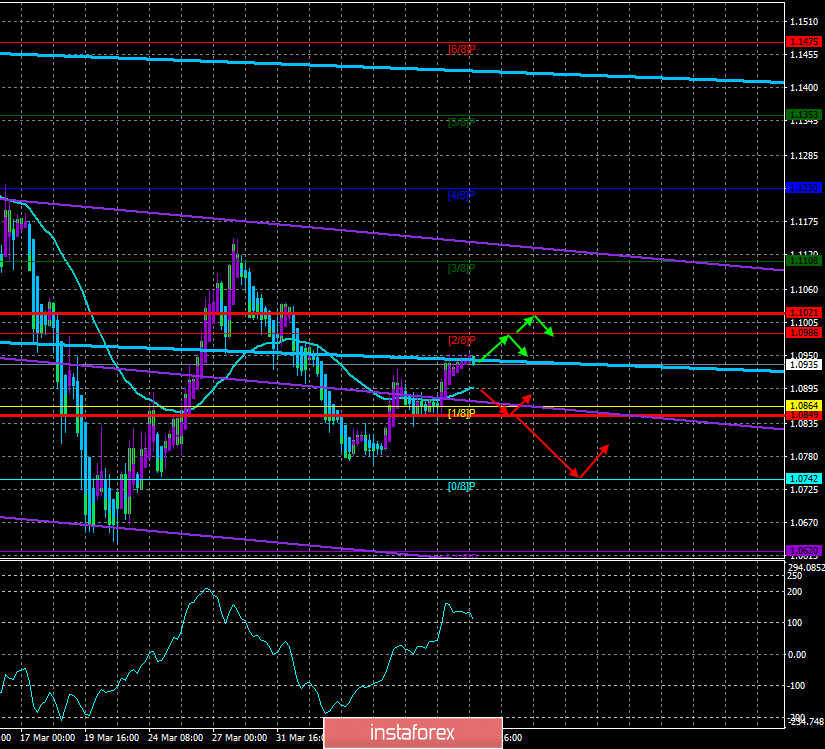

Carta masa 4-jam

Butiran teknikal:

Saluran regresi linear yang lebih tinggi: aliran - menurun.

Saluran regresi linear yang lebih rendah: aliran - mnenurun.

Moving average (20; perlahan) - mendatar.

CCI: 173.2524

Pasangan mata wang EUR / USD memulakan minggu dagangan baru dengan pembetulan ke arah bawah yang lemah. Walau bagaimanapun, harga kekal di atas garis moving average, kini aliran harga ke arah atas. Ia tidak disokong oleh sebarang saluran regresi linear, bagaimanapun, pergerakan menaik mungkin berterusan. Kami masih percaya bahawa pilihan "pembetulan terhadap pembetulan" akan terus dilaksanakan dan euro akan terus berkembang ke tahap psikologi 1.10. Walau bagaimanapun, dalam apa jua keadaan, prospek masa depan pasangan matawang akan ditentukan sekitar 1.09-1.10.

"Tiada yang kekal selamanya." Frasa ini telah lama menjadi klasik. Dan walaupun agak kurang, iaitu, ia tidak memberikan tarikh sebenar dengan tepat pada suatu kejadian tertentu, namun demikian adalah benar. Contoh yang menarik adalah United Kingdom, yang telah menjadi sebahagian daripada Kesatuan Eropah selama lebih dari 50 tahun, tetapi pada satu ketika memutuskan untuk meninggalkan Perikatan. Selain itu, apakah, keahlian EU? Ini adalah satu set kebaikan dan keburukan bagi setiap ahli blok. Terdapat aspek positif keahlian dalam kesatuan, tetapi ada juga yang negatif. Sehubungan itu, mana-mana negara boleh meninggalkan EU, mana-mana negara boleh mula menyatakan ketidaksetujuannya dengan dasar am, mana-mana negara boleh merasakan bahawa ia dianggap tidak adil. Juga, tiada siapa yang akan mempunyai pendapat yang bertentangan dengan fakta bahawa dalam masa yang tenang, biasanya, semuanya sesuai dengan semua orang dan keadaan berjalan dengan lancar untuk semua orang. Dan jika tidak baik, sekurang-kurangnya stabil. Kedua-dua di Eropah dan Amerika Syarikat dalam beberapa tahun kebelakangan ini, mungkin bahkan 12 tahun selepas krisis gadai janji, perkara-perkara telah agak stabil dan yakin. Ya, banyak sasaran tidak dipenuhi, seperti pertumbuhan KDNK atau inflasi sasaran. Tapi adakah ekonomi semakin berkembang? Ia adalah. Inilah perkara yang paling penting. Bagaimanapun, pada satu ketika, keadaan di dunia tidak menentu. Terdapat wabak "coronavirus", dalam 90% kes penyakit tidak maut, selesema biasa, dan seluruh ekonomi dunia lumpuh. Sudah lumpuh selama beberapa bulan . Dan tidak diketahui berapa lama ia akan berada di negara ini. Sudah tentu, kerajaan di seluruh dunia, termasuk EU dan AS, mempunyai dua pilihan. Atau tidak melakukan apa-apa dan melihat apa yang menjejaskan ekonomi mereka akan jatuh. Atau kecairan dengan wang dan pinjaman murah entah bagaimana mengurangkan kesan negatif kuarantin. Kedua-dua negara memilih jalan kedua. Bagaimanapun, apakah jalan ini? Ia adalah kecairan wang ke dalam ekonomi, iaitu wang tunai dan kecairan. Tetapi seperti itu, tiada siapa yang akan mengedarkan wang, walaupun mana-mana Bank Pusat boleh mencetak jumlah mereka. Mereka diperkenalkan ke dalam ekonomi sama ada melalui pembelian sekuriti dari bank utama, syarikat dan entiti undang-undang lain. Kelemahan kaedah ini adalah belanjawan Bank Pusat, yang mengalir. Atau dengan mengeluarkan pinjaman murah, keutamaan atau bahkan bebas. Kelemahan kaedah ini ialah anda perlu membayar balik pinjaman, walaupun mereka bebas daripada faedah. Ini adalah masalah kedua yang baru-baru ini menjadi halus bagi negara-negara Kesatuan Eropah. Agar tidak mencetak trilion mata wang euro, ECB percaya bahawa lebih baik meminjam wang yang diperlukan ini. Dengan kata lain, kaedah meletakkan sekuriti di pasaran asing dan domestik.

Ini adalah bagaimana idea "coronabonds" dilahirkan, yang akan dikeluarkan bagi pihak seluruh Kesatuan Eropah, iaitu, kesemua 27 negara. Isu ini dinaikkan semasa krisis gadai janji tahun 2008, apabila semua wang yang diterima daripada penempatan bon yang ingin digunakan untuk menyokong Greece. Kini sudah tiba masanya untuk krisis lain dan agak logik bahawa negara-negara Kesatuan Eropah dibahagikan kepada dua kategori: 1) tidak terjejas teruk oleh "coronavirus" dan dapat melawannya tanpa kerugian ekonomi dan kewangan yang serius, atau hanya negara yang mempunyai baik "lonjakan keselamatan". Ini adalah Jerman, Austria, dan Finland; 2) negara-negara yang telah terjejas teruk oleh wabak dan mempunyai defisit anggaran, hutang awam yang tinggi, dan sebagainya. Ini adalah Sepanyol, Itali, Greece, Ireland, Portugal, Slovenia, dan Perancis. Secara logiknya, kategori kedua negara memerlukan bantuan dan mereka melihat bantuan ini dalam penerbitan "coronabon" yang akan membolehkan mereka mengumpul dana dan mengarahkan mereka ke pemulihan ekonomi mereka. Tetapi, sebagai contoh, Jerman tidak masuk akal dalam mengeluarkan "coronabonds", kerana negara ini mengatasi pandemik yang terbaik, walaupun tidak tanpa kerugian kewangan. Ternyata pemerintah negara-negara krisis EU memerlukan bantuan, bank pusat mereka tidak boleh mencetak wang untuk menyokong ekonomi, sehingga hanya ada satu jalan keluar - untuk mengeluarkan obligasi pemerintah. Dan ini adalah tempat keseronokan bermula. Bagi bon yang akan dibeli, peminjam mesti stabil dan pelarut. Ambil Itali sebagai contoh. Negara ini menderita paling banyak dari "coronavirus" di EU dan mempunyai hutang negara dua kali lebih tinggi daripada piawaian EU. Bagi Itali untuk meletakkan bonnya, ia perlu menawarkan para pelabur peratusan yang tinggi. Dan semakin tinggi peratusan, semakin banyak yang perlu anda berikan kemudian, semakin besar beban ekonomi. Tetapi berpasangan dengan Jerman dan Austria, peratusan sekuriti boleh menjadi kurang. Dalam kes ini, wang itu akan dihantar ke Sepanyol, Itali, dan lain-lain yang memerlukan bantuan, dan Austria dan Jerman akan membayar hutang mereka bersama-sama dengan semua yang tidak memerlukan "coronabon" ini sama sekali. Tetapi masalah utama "coronabonds" adalah bahawa mana-mana negara EU boleh lalai pada bila-bila masa dan menolak untuk membayar hutang mereka. Seperti sudah berlaku dengan Greece. Oleh itu, hutang akan dikembalikan kepada seluruh negara anggota EU. Jika tidak, mereka juga perlu membuat lalai dan menurunkan penarafan kredit mereka kepada "sampah". Oleh itu, blok penghalang ini boleh menghancurkan integriti EU. Semakin banyak perselisihan di sana, semakin besar kemungkinannya negara akan meninggalkan EU selepas Britain.

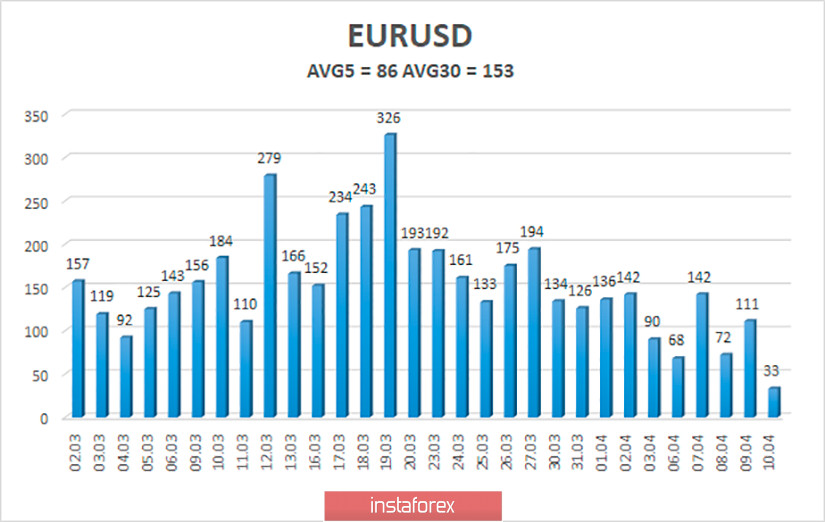

Pada hari Isnin, 13 April, Kesatuan Eropah akan meraikan Hari Easter Isnin. Tiada penerbitan makroekonomi yang dirancang untuk hari ini. Oleh itu, turun naik mungkin kekal rendah dan mungkin tiada pergerakan aliran

Volatiliti pasangan mata wang euro / dolar terus menurun dan pada 13 April, ia sudah 86 mata. Kami percaya bahawa pasaran terus kembali normal, namun, mungkin ada wabah baru panik pada masa akan datang. Hari ini, kami menjangkakan penurunan selanjutnya dalam turun naik dan pergerakan harga antara tahap 1.0849 dan 1.1021. Pasangan ini cenderung kepada tahap 1.10, dan pembalikan indikator Heiken Ashi ke bawah menunjukkan kemungkinan pusingan pembetulan ke bawah.

Tahap sokongan paling hampir:

S1 - 1.0864

S2 - 1.0742

S3 - 1.0620

Tahap rintangan berhampiran:

R1 - 1.0986

R2 - 1.1108

R3 - 1.1230

Cadangan perdagangan:

Pasangan EUR / USD boleh memulakan pergerakan pembetulan. Oleh itu, pedagang kini disyorkan untuk mempertimbangkan pembelian dengan sasaran tahap Murray "2/8" -1.0986 dan 1.1021, tetapi apabila indikator Heiken Ashi bertukar, mengurangkan kedudukan jual. Adalah disyorkan untuk menjual pasangan euro / dolar sebelum menetapkan harga di bawah garis moving average dan tahap Murray "1/8" -1.0864 dengan sasaran pertama 1.0742.