Вчера аналитики Bank of America Corp. предупредили рынки о том, что второе полугодие будет для корпоративных бумаг США жестким. Однако мнения других экономистов противоречат таким выводам. Чего же ожидать биржевым игрокам?

Мнения экспертов о судьбе акций США диаметрально противоположны; ищем точки входа в мутной водичке предсказаний

Последние данные внутри сектора американских корпоративных бумаг таковы: инвесторы продолжали избегать покупки акций США на этой неделе. Отток средств из американского сегмента корпоративных бумаг составил 2,2 миллиарда долларов (данные EPFR Global). При этом в Европе наблюдается приток в размере 1,5 млрд долларов, даже акции развивающихся рынков привлекли 100 млн долларов.

В это же время из-за растущей доходности облигации получили приток в размере 5,5 миллиарда долларов, а казначейские обязательства показали лучший оборот в годовом срезе с 2004 года. Частные клиенты BofA прислушались к мнению экспертов банка и вложили в облигации третью по величине сумму за всю историю.

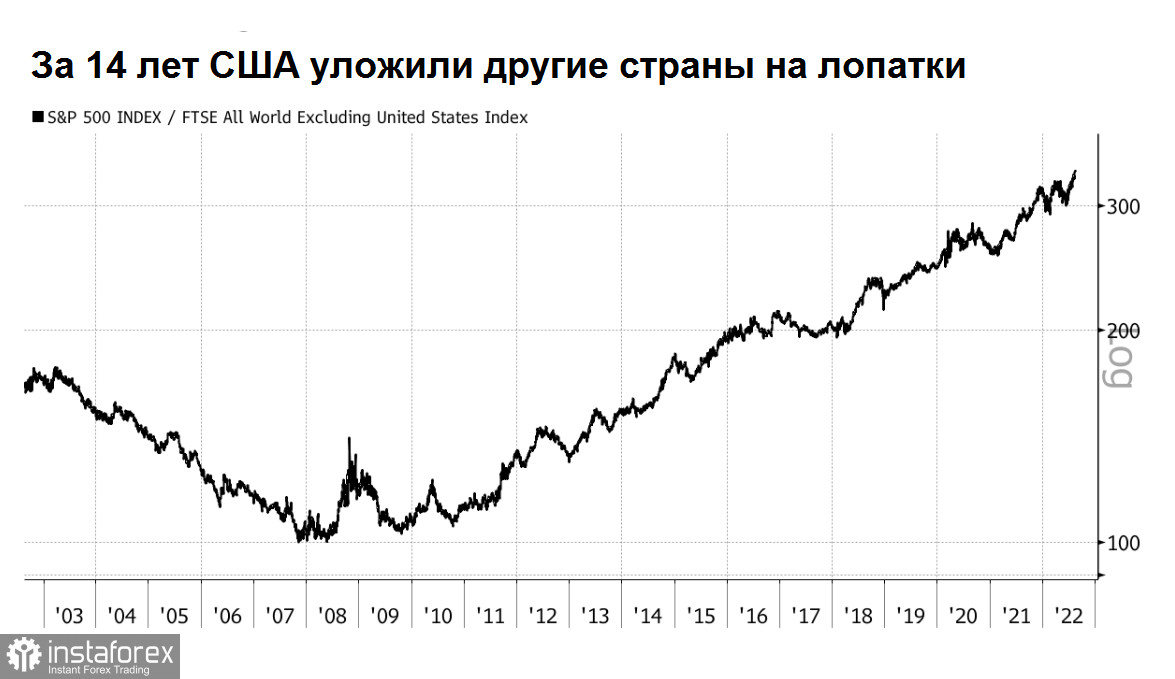

При том что последние распродажи ослабили оптимизм трейдеров, в месячном разрезе акции США продемонстрировали лучшую динамику. За последние четыре недели S&P 500 превзошел индекс FTSE для остального мира на 5%, даже после неприятной распродажи на Уолл-стрит в конце вчерашних торгов.

В этой чехарде невнятных перспектив интересно то, что, согласно предыдущим прогнозам, этого не должно было случиться. Эксперты не ожидали ралли акций, в то время как рынки очень хотели... и добились этого.

Соотношение между эталонным индексом S&P 500 и всемирным индексом FTSE за пределами США, который включает крупные и средние компании как из развитых, так и из развивающихся рынков показывает, что резкий спад начался в октябре. Мы все помним, что тогда (по мнению рынков) инфляция достигла пика и укрепилось мнение, что ставки в США скоро упадут, увлекая за собой доллар.

Иными словами, рынки ожидали увидеть острый пик, а вслед за ним падение инфляции, хотя мы еще полгода назад говорили о том, что в этот раз инфляция скорее будет представлять из себя плато, чем пиковый график.

Безусловно, в случае пика это должно было переломить рынки и создать новую тенденцию после многих лет американского господства. Пока американские акции снова побеждают своих конкурентов в месячном срезе, но распродажи последних дней показывают нам, что не все так просто.

Сейчас широко распространенно мнение о том, что в этом году остальной мир должен добиться большего успеха, чем США. И оно подтверждается последними торговыми сессиями. С тех пор как более десяти лет назад США привели мир к финансовому кризису, Америка превзошла все финансовые показатели. Увы, сейчас это тенденция, которая постоянно выглядит на грани разворота.

Отскок доллара в этом году может частично объяснить последнее ралли акций США, поскольку более сильная валюта автоматически повышает их относительную производительность, хотя я также добавлю сюда отчетный период. Многие компании отчитались о хороших доходах за прошлый год. Добывающая промышленность, энергоносители, перевозчики, производители продуктов питания и товаров повседневного спроса хорошо заработали (конечно, с нюансами внутри секторов), и это привлекло внимание трейдеров, ищущих альтернативы торговле падающим долларом.

Кроме того, сила доллара была обратно пропорциональна доходности акций развивающихся рынков, и эта тенденция сохранялась весь прошедший год.

В итоге S&P 500 прибавил 6% в 2023 году, в то время как высокотехнологичный Nasdaq 100 продемонстрировал еще больший рост, поднявшись за это время почти на 14%. И это не просто крупные технологические компании, которые сделали большую часть тяжелой работы в разгар пандемии только для того, чтобы стать крупнейшим проигравшим в 2022 году, — это сплочение. Компании с малой капитализацией также демонстрируют значительный рост: индекс Russell 2000 вырос на 10%. Добавьте к этому сдвиг ожиданий по процентной ставке вверх, который укрепил доллар, и мы наблюдали очевидное: фондовый рынок США снова превзошел своих мировых конкурентов.

Успехи быков колеблют рынки... и создают ликвидность

Оптимизм в отношении экономического роста провоцировал трейдеров с Уолл-стрит и розничных быков, принеся им немало денежек в копилочку.

Теперь многие аналитики хотят закрепиться в этих достижениях фондового рынка, утверждая, что согласно техническим данным это не похоже на вспышку. И здесь в ход идут разные методики.

Например, Джейсон Гепферт показывает, что за последние четыре месяца было 20 дней, когда более 80% акций S&P 500 росли. Количество дней с ростом индексов он приводит как довод, отмечая, что это был один из крупнейших за всю историю кластеров дней с таким большим количеством растущих акций в течение четырех месяцев после 52-недельного минимума, начавшегося в 1950 году. Это по его мнению предполагает дальнейшее широкое и продолжительное ралли.

Интересно, что в этом случае аналитик просто берет предыдущий период и говорит: «Ок, раз это было хорошо в ближайшем прошлом, теперь нас ждет еще более светлое будущее».

Его можно понять: такое выраженное ралли редко наблюдается на продолжающемся медвежьем рынке.

Интуитивно это понимают многие трейдеры. Недавнее ралли акций США заставляет их сомневаться, что они имеют дело с медвежьим рынком. Они бы хотели поставить на то, что американские акции находятся в начале затяжного восстановления бычьего рынка.

Это кажется ошеломляющим для всех, кто смотрит на происходящее с точки зрения классической экономики, учитывая, что инфляция остается намного выше комфортного уровня. Более того, ожидания дальнейшего повышения ставок не пугают нынешних быков, и это более чем странно.

И это еще более странно с учетом не слишком хороших данных по занятости за январь, расширенных розничных продаж или показателей инфляции ИПЦ. В прошлых очерках мы поднимали этот вопрос: финансовые рынки стали слишком оторваны не просто от показателей реального сектора, но и базирующихся на них данных технического анализа.

В итоге мы наблюдали, как экономика США начала 2023 год на сильной ноте. Еще в декабре 2022 года нами всеми владел пессимизм, и мы не ожидали такого уровня бычьих настроений.

Я действительно думаю, что мы имели дело с классическим «январским эффектом». Но другие аналитики считают, что после интенсивных распродаж в декабре это нелогично. Единственное более менее логичное объяснение, которое могут придумать сторонники продолжительного ралли акций США, это устойчивость корпоративных доходов США.

На самом деле это имеет смысл.

Корпорации США имеют хорошую ликвидность, которая крепко контролируется со стороны комиссии по ценным бумагам. Их основные фонды, конечно, не перекроют рыночную стоимость акций в случае кризиса, однако это целые цепочки налаженных производств, что само по себе является огромным бонусом.

К тому же мы наблюдали, что, хотя цикл доходов финансового сектора в четвертом квартале был не самым лучшим, доходы других секторов создали хорошую волну в общей массе.

Пока медианный прогноз о росте прибыли на акцию S&P 500 в этом году по сравнению с 2022 годом, хотя и снижается, но все же составляет 6,9%. Это неплохо в сравнении с прибылью европейских компаний, которые все еще слишком зависят от цен на энергоносители. А в разрезе последних сообщений ОПЕК и России о сокращении добычи это может смешать карты производителям в Европе больше, чем внутри Америки.

Но и здесь есть нюансы.

Последние данные не предвещают ничего хорошего в отношении процентной ставки, по которой должны дисконтироваться доходы компаний. В поддержку последних можно сказать, что они предполагают, что прибыль может быть более долговременной, чем предполагалось, поскольку недавние объявления смягчили опасения по поводу резкого сокращения потребительских расходов.

Мы все с вами понимаем, что основные движущие силы акций США сосредоточены всего в трех секторах — технологии, дискреционные потребительские услуги и услуги связи. Само собой многие трейдеры до сих имеют слишком много акций подобного рода американских компаний с большой капитализацией по сравнению с европейскими.

Однако постепенно мы видим перераспределение в сторону Европы. В частности, и потому, что акции за пределами США торгуются с дисконтом от 20% до 25%, а также укрепляется доллар. Это предполагает, что акции неамериканских компаний должны быть лучше в долгосрочной перспективе.

Помимо оценок, два основных изменения в этом году должны способствовать инвестированию за пределами США: мягкая зима, которая устранила риск энергетического кризиса в Европе, и открытие Китая.

Это привело к притоку средств на европейские рынки, причем эффект наиболее ярко проявился в акциях компаний, производящих предметы роскоши, например, акции Louis Vuitton Moet Hennessy выросли за год на 21%. Это может стать положительным сигналом для более широкого европейского рынка.

Технический анализ – головная боль трейдеров

На данный момент экономика США хорошо растет, несмотря на все беспокойства.

Это может быть связано с особенностью того, как предприятия открываются волнами, а поведение потребителей меняется после пандемии. Но суть в том, что экономика в январе значительно разогрелась. Вероятно, именно это стало настоящей первопричиной успехов быков.

Фактически мы находимся в самой интересной точке самого интересного экономического цикла за всю историю наблюдений.

При том что инфляция остается высокой (в некоторых странах, как в Британии, например, даже двузначной), мы также видим и параллельный рост экономики.

В частности, в четверг были опубликованы данные по инфляции цен. И мы все видели, что прогноз о том, что инфляция все же вышла на плато, и резко снижаться не собирается, оправдывается.

Это заткнуло рты всем сторонникам быстрой дезинфляции, а также и быстрого снижения процентных ставок ФРС.

С другой стороны, давление на цепочку поставок ослабло после острых проблем в конце 2021 года, и это отличная новость. Правда в том, что поставки по-прежнему испытывают трудности, находясь на уровне, который обеспечивает все еще продолжающееся повышательное давление на цены на факторы производства. Согласно оценке Федерального резервного банка Нью-Йорка, сейчас он находится на уровне, который до пандемии наблюдался только в этом столетии в апреле 2011 года — месяце после японского цунами.

Но это ведь не единственный фактор крепкой устойчивой инфляции. Добавьте сюда уровень занятости.

Открытие реального сектора экономики, оказывается, сыграло злую шутку с собой же: производственному сектору очень нужны рабочие руки, но этих рабочих рук острый дефицит. Немного поправят ситуацию массовые увольнения работников по всем отраслям и во всех концах мира... но тут вступает в игру рост зарплаты, который сводит на нет эффект от увольнений. Все, чего могут добиться компании в нынешней ситуации, это сохранить уровень затрат, но не снизить их.

Проблемы преследуют сектор занятости: первоначальные заявки на пособие по безработице снова оказались ниже, чем ожидала Уолл-стрит. На основе четырехнедельной скользящей средней они остаются ниже 200 000 в неделю. Это дает нам невозможность ослабления рынка труда, которое снизило бы повышательное давление на заработную плату. То есть с точки зрения зарплат и расходов на персонал инфляционное давление не теряет оборотов.

Теперь мы можем увидеть общую картину.

Фактически, если вы сложите последние данные о ценах производителей, данные ИПЦ, количество рабочих мест в прошлую пятницу, данные о розничных продажах и сложите их вместе, это действительно подтверждает наше мнение о том, что экономика разогрелась и хочет двигаться дальше, но при этом она ограничена рынком труда, который все еще слишком напряжен.

Эти данные следуют за показателями инфляции и занятости в начале месяца, которые оказались сильнее, чем ожидалось, и разочаровали тех, кто предсказывал скорый поворот к более низким процентным ставкам. Надежды быков на дезинфляцию не оправдываются.

Со времени последнего заседания Федерального комитета по открытым рынкам 1 февраля сдвиг в ожиданиях относительно траектории ставки по федеральным фондам в течение следующего года — согласно оценке фьючерсного рынка с помощью функции вероятностей мировых процентных ставок Bloomberg — был драматическим. Многие уже отказались от идеи быстрого снижения ставок к концу этого года.

Интересно, что весь этот процесс даже помогает доллару и относительным показателям США в краткосрочной перспективе, но в долгосрочной перспективе создает угрозу бычьим настроениям.

Проблема очевидна: вы не сможете устойчиво достичь 2% инфляции, когда у вас такой жесткий рынок труда. Это может означать только одно: уровень инфляции вышел на плато. А это значит, ни много ни мало, что мы находимся в последнем из больших ралли медвежьего рынка. Это была пауза в ралли медвежьего рынка — очевидность, которую не хотят видеть многие частные трейдеры.

Но это все еще касается больше среднесрочных перспектив.

Заветные точки входа

Некоторые управляющие инвестиционными фондами выразили мнение, что рынки все еще настроены достаточно оптимистично, чтобы выкупить падение. Так, команда Кристофера Харви заявила, что откат акций США на 3-5% в ближайшей перспективе подтолкнет инвесторов купить падение. В отличие от Хартнетта, они считают жесткую посадку маловероятной, учитывая устойчивость экономики.

Системные аналитики с ними не согласны.

Bank of America Corp. выдал пессимистичный прогноз в отношении судьбы американских ценных бумаг. Прежде всего аналитиков беспокоит отложенное наступление рецессии в США. Это, по их мнению, окажет давление на акции во второй половине года.

В частности, это мнение Майкла Хартнетта и его отдела. Они предсказывают сценарий, который рынки успели окрестить как вариант «без приземления». Наступление этого сценария ожидается уже в первой половине года. Что интересно, аналитики этого сценария в один голос утверждают, что жесткая посадка ожидает нас как раз на фоне нынешнего устойчивого экономического роста. Они считают, что данный рост подтолкнет центральные банки к сохранению ястребиной позиции на более длительный срок.

Это резко отличается от представлений трейдеров, которые ожидают снижения процентных ставок уже во второй половине 2023 года.

Эксперты же считают, что процентные ставки сохранят если не динамику роста, то нынешний уровень уж точно. Это и спровоцирует «жесткую посадку» во второй половине 2023 года.

Некоторые аналитики Уолл-Стрит поддерживают прогноз от BofA. Многочисленные опросы управляющих инвестфондами (в том числе проведенные самим Банком Америки) показывают, что большинство инвесторов сомневаются, что ралли акций 2023 года продлится долго. В последние дни их настроение снижалось благодаря ястребиным комментариям представителей Федеральной резервной системы, а также достаточно жестким последним отчетам о ценах производителей и инфляции в США, которые указывали на продолжающееся повышательное давление.

В итоге, упавшие фондовые индексы США, а также растущая доходность облигаций поколебали бычьи позиции.

Последние экономические показатели показывают, что миссия ФРС по снижению инфляции не выполнена. Об этом говорил как сам Джером Пауэлл, так и те экономисты, которые ориентированы на реальный сектор, а не на настроения финансовых рынков.

Среди таких аналитиков устойчивы ожидания, что S&P 500 упадет до 3800 пунктов к концу первой декады марта. Фактически, они обещают снижение более чем на 7% по сравнению с закрытием в четверг, 16 февраля — после того как ориентир не смог пробить потолок в 4200 пунктов.

Аналитики ряда крупных прайм-брокеров поддерживают этот сценарий.

Так, Майкл Уилсон из Morgan Stanley на этой неделе заявил, что акции США созрели для распродажи после преждевременного ралли, вызванного паузой в повышении ФРС. Аналитик ожидает, что уже этой весной акции достигнут дна. Сегодня к армии пессимистов присоединились стратеги Barclays Plc, в том числе Эммануэль Кау, заявившие, что ралли акций сдерживает липкая инфляция, которая, напомним, даже еще не проявила себя.

Господин Кау также отметил, что технические индикаторы и индикаторы настроений нормализовались «и теперь менее благоприятны, но также не дают четких сигналов к продаже».

Как мы отмечали ранее, это самое «отсутствие четких сигналов» здорово путает карты трейдерам.

Что означает эта мешанина сигналов, аналитических сводок, рыночных показателей и технического анализа? На самом деле, здесь нет противоречия.

По всей вероятности, в краткосрочной перспективе рынки акций США выглядят хорошо. Те, кто торгует внутри дня или недели, все еще имеют хорошие шансы на то, что выкупы провалов в ближайшее время состоятся — благодаря оптимистично настроенным быкам.

Однако начиная с весны, хотя я ставлю на лето, когда мы увидим цены на фьючерсы энергоносителей, я думаю, что продолжающееся давление инфляции постепенно будет «поджирать» ресурсы компаний и частных домохозяйств. Растущие цены сократят спрос и реструктуризируют его в пользу более дешевых марок. Это ослабит спрос на рабочую силу. И вот этот отрезок цикла растянется на довольно длительный период времени — пока уровень зарплат и уровень занятости, а также спрос на рабочую силу на стабилизируется.

Мы также увидим усиление роботизации. Вероятно, часть компаний будет вынуждена дополнительно оптимизировать процессы производства за счет конвейеров и роботов — только так они могут сэкономить на рабочей силе. Правда, экономическую выгоду от роботизации мы увидим только в 2024 году за счет окупаемости. То есть весь 2023 год будет посвящен попыткам найти равновесие между зарплатами и потребительскими ценами.

В итоге, оптимальная стратегия в общем срезе по фондовым рынкам США выглядит как краткосрочные покупки. Однако уже во второй половине года мир, вероятно, столкнется с усилением медвежьего ралли. Но даже медвежий тренд дает трейдерам возможности для заработка. Подумайте сегодня, что вы хотите продать через полгода. Это лучший совет, который могли бы дать нам аналитики BofA, и есть смысл к ним прислушаться. Если же вы все еще ищите мишень для удачных долгосрочных покупок внутри фондового рынка, обратите внимание на наш анализ Coca-Cola Co, а также нефтедобывающего сектора.

Конец техническому анализу: инвесторы боятся возвращаться на рынок США

Конец технического анализа, часть вторая: факторы, о которых мы больше не хотим слышать

Быки не сдаются... и проигрывают?

Трейдеры ставят на то, что США быстро воспрянут после рецессии... они могут промахнуться

Пришла пора исключить ФРС из уравнения