����� ������� � ������������� ������� ������� � �����. ����� ���� ������� �������� ���, ��� ������� ������ ����� ���������� ������� ���� ���������� � ������ �������� ���� �� ���� ����� �������� � ������ ���������� �����-����������.

������� ������� � ���, ��� ������������ ����������� ���������� ���������� ���������, ����������� ����������� ������� ������. � ������� � ���������� ������� ����� ���� ������������� ������ ��������� � ������� �����, � ���� ������� � � ������ ������� ��� ���� �������.

������ �� �������� �������� ������ �� ������ �����. ��� � ��������� ��� ���������� �����. � ���������, ��� ����� �������� ������ � ���, ��� ����������� ��������� ������� ���-��� ����������� ������� ���� ��������, ����� �������� ���������� ������. ��� ���� ���������� � ��������� ��� � �����, � � ��� ��� ������ ������ ��������� ���������������� �������� � �� ����������� �������� �� ������ ����� ���������.

������� ���� �������� ��������

� ������ ������ �������� �� ��������������� ��������� ������ ��������� ����������� ����, ��� � ������� ���������� ������� ����� ���� �� ������ �������� ���� ���������������� �������� ������ �������� �� 25 �������� ������� ������ ���. �, ������� ��, ��������� ������ �����������. ��� ���� ���� ����� ��������� ����� ������ �� ����� �� �������, ���� ��� �� ������ ��������.

��� ��� ���������� ����� �� ��������������� ��������� ����. ���, ������ ����� ��� ������� ������ � ��������� ���. �� ��� ������� ������ ������ ���� �����. � �����, ���� ���������� �� ������ ��������, �� ������ ����� ������� ������ �� ��� �� ���� ������� ����. ���� ������� ������� ����������� ������ ���������� ������ 5%, �� �������� �� �� ������ �� ������ ���������� ���� �� ���������� ���� �� 4%. ��������, ������ ���������� ����� ����� �������� �� 0,25%, ����� ������� ������ ��������. ��������� ��� �����������? �� ��� ������, �������� ��������� ��, ��������� ����������� ����� �� ���� � ���� ����.

�� ����� ����� � ����� �������.

������� ����� ��������� �������� ������� � ����, ��� �������� ����� ���� ����� ��� �������� ����� ������. ����������, ��� ������ ��� ��������� �������� ������, �� ��� ��� ��������. ��������� ��� ���������?

���� �� ��������� �� ������� ���������� ������������ ��������������, ������� ����� �������� �� ������� ����� ����������� �� �������� ����������� � ����������� � ������������� �������, �� ��� � ������ �������� 2025 ���� �������� �������� � ������ ��������� ������ � 2%.

��� ����� ����������� ����������. �� �������� � ��� �� ��, ��� � �� ���� �������� �������� � �� ��������� �� ������������ �������������. �� ����� ���� ������ �������������� ����� ���� ���������, �������� � ������ ����������������� ���������. � ���� �� ������ � ������, ��� ������ ���������� �� ���������� ������ ������� �����������, �� ���� ����������� ���������� ��� �� ������� ��������.

��� ����������� �� ������ ����� ������ � �������������� �� ��� ���� �� ������� �������� (��� ����� �������� ������-��� 2021 ����). ��� ���, ������� ��� ��������, ����������� 9%, �������� ��� ��� �� ��� ������, ����� �������������� ���������� �������� ������� ��� ������ ��������.

���� ������, ��� ���� ���������� �������������� � ��� ���������� ������� ����������� ����������, ��������� �� �������� ��������� ����������� ���������� ��������� ������ � ������ �������, ����� �� ������������. �� ���� �� ������ ���������� ������� �����, �� �������������� �� ������� ������ �� ��������� �����.

�������, ���� ��� ������ Covid-19, ��� ��������� � ����� ��������� ����� �����. � �������, ��� ��� ��� ����� � ������� �������� �����������. � � ������ ����, ��� ������� ����� �� �������� ��� ��� �������� �� ������� (����� � ���� ����� � ������ ������� �����), ������� �������� ������ ������ �� ��, ��� ����� ��� ���� ��������� ��������� ��������� �� ����� ������������, ��� �����, ���� �������-���������� �������� ���������.

��������� � ������ - ���� �� �� �������?

��� ������� ������������ ��������� �������� ����� �� ������ � ��������� �� ������� ������. ������� ��������� �� ���� ���������� ����� � �������� �� 25 �� 54 ���. ��� ����� �� ������ ������� �����, ����� ������� � �������� ������� ����� ��������, �� ���� ��������� ���. ���� ����������� ���������� �����, ������� ������� �� �������������� ������������, � �������� ���������� � ������ 1990-�, ��������� ������� ���������. ��� ������� �� ��������� �� ���� ���������� ���������� � ����� �����. ������� � 90-� ����������� ����� ���� ��� ����������� ���� �������� �������� � � ������ ������������, ������� �������������� ������ ��������. ������ �������� 80% ��������� ������ ��������������� �������� ����� ������. � ��� ���������� ��������, ���� �� ����� � ������ ������ 2000-�.

����� ������ ������. ���� �� ����� ������������� ��������, �� ��� ������, ��� �� ��� ��� ��������. ����������, ����� ��� ��������� ��������� ���� ������. ��� �� �����, �������� �������� ����������� �������. � ��� �������� ����������. ������ ��� ��� ������, ��� �� ����� ���� ������ ��������� �����, ��� �� ����� ���������� ����������� ������� ������� ����� ��� ��� �� ������. �� ����� ������������ ���� �� �� 10% ������, ����� ����� �� ������� �������� ����. � ��� �� ������� � ���������� �������� ����������������� ����. � ��������� � 2015 ����� ������� ����� ��� ������.

���������� �������� ������ ��� ����������� �������� �������� ������ ������������ ����, ����� ���������� ������������ ������. ���� ���������� � ������ ��������, ������ ���������. ��������� ���������, ��� ���� 6% ������ ���� ���������� �������� �� ����� ������. ��� �������� ���� ��� ������ ������, � �������� � �������������� �������, ����� �������� ��������� ������ �������� ���.

�� ����� ����� ����� ������ �� �������� �� ���� ��������� ���������� �����, ��� ����� ��������� �������� �� ������������� ������� � ������������� ��������� ��� ������������� ��������� ������. ���, ������� ��������� ���������� ����� ������� ����� �� 0,5% �� ��������� � ���������� ������� � ������, ��� ��������� ����� �� ������� ������� ����������� ���������. ��, ���� ��� ���� ���� ������� �� ������ �������������������� ������� ���, �� �������� ���������, ��� ������������ ������������� �������� �������. ���� ������ ������� �� �������� �������. � ��� � ���� ����������� � ��� ���� ��������.

������ ����� ������� ���������� ���������� �����������, ������� ��������� � �����. �� ���������, ��� Bloomberg, ��� � �� ����������, ��� ������ ��������� ���������� ��������� � ��������� ����������� ���. ������������ ����� �������� ������� ��������������� ��� ���������� ����� ������ ����������� ������ � 5%. ��������, ���� ������ ������� �������� �������� ����� ���������� � ��� �������� ������ �� ������� ������ ��� ���������� ���������. � ��� ����� ������� ������� �� �������, ������� ������� �����, ����������� ����������.

����� ���������

������ �� ����� �������������� ����������� � ���, ��� ������ ������ ������ ���������?

��-������, �� ������ ������ ����� � ������, ��� ��������� �������� ������������� �����������, ��������� ������������ ������������� ���������� ��� ����� ������� ����. ����� ����, ��� ���������� �������� �������� ����������� ������������, ��� ������ ��� ������� ����������� ������������� ���� � ������ ��������, ���� ����� ��� ���� �������, �� ��� �� ����.

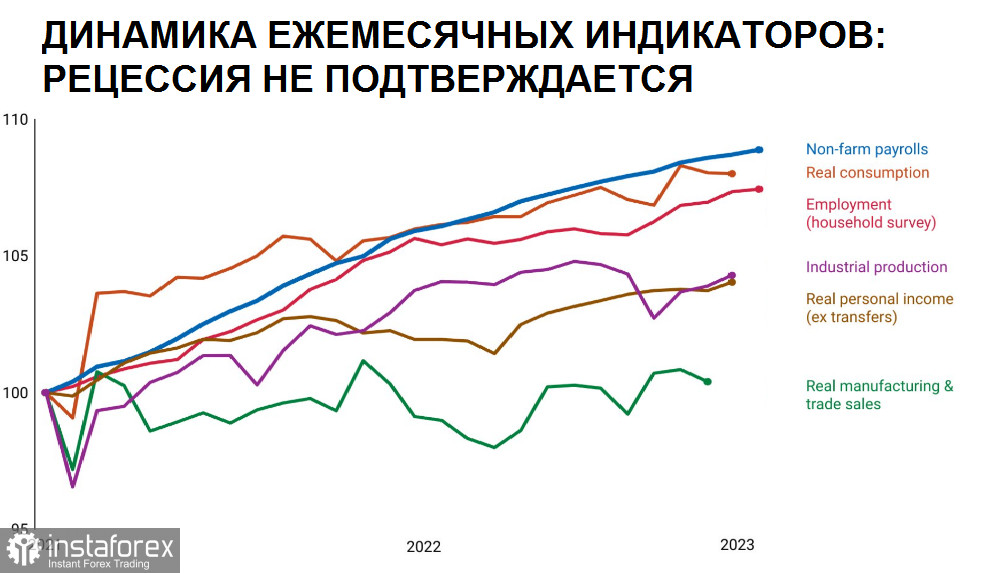

����� ���� �����������: ������ ���������� ������������ ��������� (��-�������� ������ �����������), ����������� ������������� ����������, ������� ��������� ����� ����, � ����� ������ ���������� �� ��������� ISM. ��� ��� ���������� ����� �������, ������������ � �������� ��� ����� �������. ���� �� �������� ������, �������� �� �����, ������, ��� ��������������� �� ���������� �������� ������. � ������ ������� ������� ���������� � �������� � ��������� �����.

����� �� ������ �������� ��� ����� ��������. ����� �� �������������� �������� ����� ������ ��� � ��� ���������� �����������, ��� ��� �� ���� ���������� ����� ��� �� �������?

��� ������� ��������� �������� ��������� ���������, ��� �� ������ �� ��������, �� ������� ������� ������, ��������� ������� ����������� �� ���� �������� ������� ��������� �� ��������� ������.

������ ���� �������� ������� ��������, ����� �������� ����� ����� ��������������: ����������� ������ ��������-�������� �������� ��� ����������� ���������.

�� ����� ����, � �����, ��� ����� �������������� ������� �������: ��� ��������� �������� � ���������� ������� ��������� �� ������� �������� �� ��� � ����� ����. �� ��� ����� �������� ��� ����� �������� ������� ������ �� ������� ���� � ���� ��� � ������� ��������� ����� ���������? ����� ���������, ����� ������� � �������� �������������� ���������, � �����-�� � ���. �������, ��� � ����������� ��� ������ �������� �������� �������.

���������, ��� ������ ������ ���, ����������, ������ ������, ��� ������ ������������� ���� ������������� ������������ - ������, �������� �������� ���������� ����������, ����� ��������� ��������. � ��������, ������ ��� NBER � �������� ������, � ������ ��������� � �������� ������ ����� ����� ������� ����� �� ������. �� �� ����� ���������� � ������, ������� ���������� ���� � ����� �������� � ���������� �� �����.

��� ���, ���� �� ��������, �������� ����� �� �����������, ������ ��� ����� ����� � ��������������� ����� ������.

������� ����������� ������ � ����� ������ ���������� ����� ��-�� ��������� �������. ��� �� �� �� ���������� ��������� ����� ������������� �����, ������� ��� �� ���������� ��� ���� �� ����������� ���������-�������. ��� ��� ������������� ������������ ������� � ����� ������ ������ ������� ��� ����. ���������� ������ ������ �� ����� �������� �������, � ���� ������ �� ������ �������, �������� ����� ������ ���������. ������, ��� �������� �� ������ ���, �� � ������, ���� � � ������� �������. � �������� ���� �� ������� � ���� ������ �������, ������� � ���, ��� ����� ������ ������, ���� ���������� ������ ���� �����. ���� ��� ����� �������� ���������� ����� �������� �� ����������� ������, ��� ��� �������� � ������� �������, �������� ����� ���������� ������, � �� ��� ��������� ������ �������. ���� ��������� ����� ����� ���������� �������� ��������� � ���������� ��������.

������ ��, ��� ������ ��������� ������ ������� ������� ������� � ������ � ����, ���� ������� ����� ���� � �� ��������. ��������, ���� � ������������� �� ��������� ��������� ������� ��������. ����� ������ ����� ���������, �� ����� ���������.

��� �� ������ ���������� �� ���� ���� ��������? ������������� �������� ���������� � ���, ��� �� ������ ����������� ���� ������. ���� ����� ������� �������� �������� ��������, �� ��, ��������, �������� ���� � ��������� ����� ��� ��� ���� ������� ������������, ��������, �� �������������� ������. ���� �� �� ���������� �� ���������� ������� �������� �� ������ �������, �� �� ������ �������, ��� ����� ������ ��������� ��������� � � ������������� ��������� ��� ����� �������� ���. � ���� �� �� �������, �� �� �������� ��������������.

����� ��������, ��� �� ������ �� ���������� ������������� � ������� ����������� � ������ ������� ���������� ������� ���� �������� �����. � ���� 10-������ ������������ ���������, � S&P 500 ����� ��� ����� ��� ��� ����� ����������� � ������� ���������, ������ ������������ ��������� ������.

�� ����� ����, ����������� � ��������� ��� � ��������� ����� ��������� ������, ��� ���������� ���������� ��������� ��������� ������� � ������� ����� ������� ����������. �� ����� �������� �������������� ���������������� � ����� ����������� � ���� ����������� ���.

���������� ���������

�� ���� ���� ������� �� �� ������ �������� � �������, ���������� ������������ ����� ���. ������ � ���, ������ ��������� � ���, ��� ���� �������� ���������� � ��������?

���� �� ������� � ��������� � �������� ���������� ������, ��� ����� ��� ������� �����?

���� �� ����� ������ �����, � ��������� ��������������� ���������� ���� �������������. �� ���� �������� �� ������� �� �������. ��� ������� ������, ����� ����������� ��������. ��� ���� ������ �������� ������ � ��� ���, ��� �������� SVB Financial Group ������� ����������, �� ��������� ������� ��������� ������������ ������ ��� �� ������� �������� ��������.

��������, ��� ������ ��� ���������� �����; �������� �������� �� ��� � �� ����. ����� ����� ��� �������� �������� ������ ������: ����� �� ����� ���� ���, ��� ������� �����������, ��� �� �������� ������������ ���� ����������. ��� ����� ���������� ���. � �� ����.

���������� ��������� ���� �� ��������� ����������������, ��� �� ���� ������� � ������� ��� �� �������� �����.

�� ���������� ��������� ��� �� ����������� ����������� ����������. � ����� �� ���������� ���� �� ����� ����������� � ���������� ��������. ��� ������ �� ����� ������� 2008 ���� ������� ������ ������ ���������� �������. �� � ���� ��� �� �������� �������� �� �����.

�������, ������� ������� ��� ������������������� ������� � ���, ��� ������ � ���������� ����������� ��������� �� ��������� ��� �������� ����������� ����� ����� ����� ��� ����� ��������. �� ������� - ������� ������ �������� ��� ��������.

����������, � ����� ������������� ������� �������� � ��� ����� �� �����, ��� � ��� ��� �����, � �������. ��� ��� ���� ��������� ����� ����������� � ����� ������� ���������� � ������ ������, ����� ������ ����� ����� ��������� �������� ���������� �����. � ���� �������� ����� ��������� ���������� ����� ������� ������ �� ���������, � � ����� �������� ������� ����� �� ���� �������� ������ ���������� �����.

��������, ��� �������� � ����� ����������� ���������� ������� � ������������ ����������� � ����� �������� ������ �����. ��� ��� ������� ���� �������� ������. �� � ������������� � ������������� �����������, �������� ��� ����������, ��� ������ ���� �� ������������ � ������� ������������ ����� ��������. � ������, ��� ������� ����������� ���������� ������������ �� ���� ����� ������� ������ �� ������ � ��������� ������������ (�� ���� ������ ��������). ��� ��� ��������� ����������� �� ��������� � ������������� �����������, � ��� ��� ��������, ������� �������� ������ �������� ������ ���.

����� ����� ������� ������� ������������ ��������, ��� ��� ��� ���� ����� �� �������� SVB Financial Group � First Republic Bank.

� ��� ���������� ������� ������� ����� ���������������, ��� � ����� ������ �������� ������, ������� ���� ����� ��� ������� �������� ���������� �������, ���� ��� ������ �������� �� ����������� ����� ������.

�� ���� ����, ��� ���� �� ����� ������������ ������ ������, �� ���������� ��� ������� ���������� ����������� �������������� � ���������� ��������, ������� ������� �� ���������������� ���� �������� ������ ���������. ��� �� ����� ������� �������� ��� ���������� � ����� �����, � ���� ��������������� ������� ��� ���������������� ��������, ������� � �������� ����� ����� �������� �� ������� ������� �����, ������.

����� ������� ��������� ���������� ��������������� ����������, ����������� ���������� ����������� ��������� ������� ��������� ������ � ������������� ������������� (������ ��� ������ ������ ����������), ������� ������ �� ����� �� ����, �� ���� �� ���� ��� ����� ����������� ���������. ��� ��� ��������� ����� ����� �������� �������� ������� ����� ����������.

�������� ������, �� �������� �� ��� � �������, ������� ��� �� ���� �������� ��� ����� � ����� ������� ������? �� �����������. �� ��� � �� ������, ��� ����� ������������: ������� ������ �������, ��� �� �����.

��� ����� ����� ����������� �������������� ����� ������� ��������� ������������ ���, ������� ���� ������ ������������ �������������� ����, ��������� �� ����������� ������ ���������� ��������� ������ � ��������. �� ���� � ��� ����� �������, ��� ��, ��� �������� �������� ���������� �������, �� ����� ���� ���������������.

� ���� ���� �� �������� �� ������������ ������������, ��� � 2006 ���� ��������� ��������� ���� ������� � �������� ��������������� ��������� ��������. ������ ������� ���� �����. ��� � �����. ��� � ������������� ���������� �� ����� ����������� ��������� ������ �� ����� ��������.

���� ���������, � 2006 ���� ���������� ����� ���������� ����� ����������, �� ����� �� ������� �� �� ����������. ������ 2007 �. �������� ��� ������ ��������. ��� ��� ���� ���� �� � ���, ��� ���� ��� ��� �������� ���-�� ������, ������ ������ ������ ��� ������� ����. �������, ���� ��� ����� ������� ������ 2008 ����, ��� ��, ��� ����� �� ������� �������� �� ���������� ������� �� ����������� ��������, �� ������ �� ���������. ������� ��������� ������� ������ ���������� ������������ ������, ��� �������, ��������������. �� �����, ����� ������� ������ ��������.

� ����������� �������, ����� ������������ ������ ��� �� ����� ������������ ���������, ������� ������������ ������. ������� ������ ��� ��� ��� ��� ��������.

� ��, ��������� �������� ������������ ������������ ������� �����, �� ������ �������� ������� ����������. ������ ����� ������������ ������ ��������� ���� ��������, � ��� �� ��, � ���� ��������� ���. � ��������� ���������� ����� � �������� ������ �������� ������ �� �������� ��������, � ������ ��������� ��� �� ��������� �� ���������� ������� �������� � �������� ��������. � ����� � ���� ������ ��� �� �������� �� �����.

� ������ �����, ������ ������� �� ��� ������������ ���������������� ��������. �� ������, �� � ���� ����. ������, ���� ��� ���� �� �������� � ����� ����. �� ������ ����� ������� ������������, � ��� ��� ��� ��������.

������ ��������� � ������������� ������ ����� ��������������

����� �������� ��������� �� ������� �������

������ ������ ����� �� ����� �����?

����������� ������������� �������� ���� ����������

������� �������� � ����� ��� ���