Иногда инвесторам, особенно начинающим, кажется, что они нашли «золотое дно», а именно какую-то быстрорастущую область или одну компанию. Есть соблазн вложить все сбережения в данный актив и получить огромный доход.

Однако нужно помнить, что никакой актив не может постоянно расти или постоянно терять в цене. Рано или поздно тенденция меняется: рост сменяется периодом снижения, а период снижения может перейти в рост.

На эти процессы оказывает влияние множество факторов, но учесть их все бывает довольно непросто. Однако можно попытаться защитить себя от потенциальных рисков и вложить средства не в один, а несколько инструментов. Именно об этом мы и поговорим в данной статье.

Узнать больше о том, как и с чего начать инвестировать, какие следует учитывать факторы и риски, а также какие есть основные плюсы и минусы инвестирования, можно из статьи «Инвестиции для начинающих».

Портфельные инвестиции это

Откуда вообще возникло такое название? Дело в том, что раньше ценные бумаги обращались в бумажном виде. Когда инвесторы приобретали акции той или иной компании, они держали их в портфеле в прямом смысле этого слова.

Сейчас никакие физические портфели не нужны, так как все сделки и большая часть активов переведены в электронный формат. Однако название сохранилось, и под портфельными инвестициями мы понимаем стратегию «купи и держи».

Это означает, что активы приобретаются на длительный срок в надежде на дальнейший рост их стоимости. При этом важный закон, который должны помнить все инвесторы, каким бы капиталом они ни обладали, гласит: «Не класть все яйца в одну корзину». Что же это означает и как относится к теме нашей статьи?

Казалось бы, все просто: нужно проанализировать рынок, выбрать лучший актив и вложить в него все свои средства. Однако инвестиции так не работают. Более того, если действительно поступить таким образом, можно в один момент потерять все свои вложения.

Чтобы этого не произошло, нужно распределить весь капитал, который инвестор планирует вложить, между несколькими активами. Притом это должны быть инструменты совершенно разные.

Они должны отличаться по ряду параметров: уровню риска, доходности, ликвидности, волатильности и так далее. Кроме этого, данные инструменты должны быть из совершенно разных отраслей.

Именно в таком случае можно обеспечить баланс своего портфеля. Так как падение стоимости одного актива не приведет к убытку всего портфеля. Потери от одних инструментов компенсируются доходами по другим.

Портфельные инвестиции виды

В процессе формирования портфеля инвестора необходимо учитывать разнообразные факторы. Так вот, по данным признакам портфельные инвестиции могут быть классифицированы по нескольким основаниям:

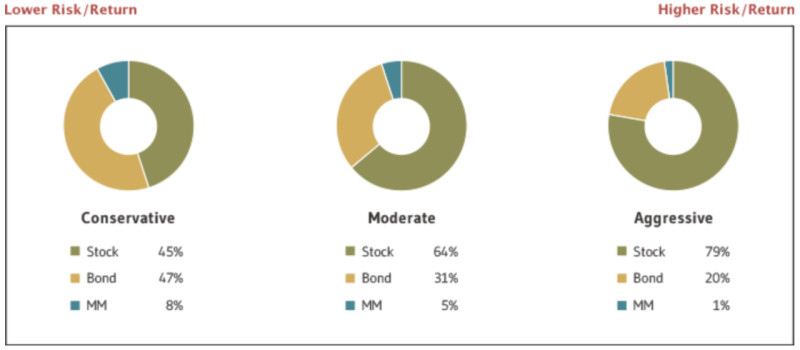

1. В зависимости от уровня риска:

- Низкорисковые – в их составе больший процент (более 50%) консервативных активов, таких как гособлигации, к примеру;

- Умеренные – в их составе представлены как низкорисковые, надежные инструменты, так и более рисковые активы, к примеру, акции;

- Высокорисковые – в их составе достаточно большое количество инструментов с потенциально высокой прибыльностью, но и высоким риском, к примеру, акции молодых, развивающихся предприятий.

2. В зависимости от степени вовлеченности:

- Активный – необходимо постоянно отслеживать изменения котировок и внесения коррективов. Зачастую такой стиль применяется к высокорисковым портфелям;

- Пассивный – нет необходимости постоянно следить за котировками. Анализ проводится однократно перед тем, как активы добавляются в портфель инвестора.

3. В зависимости от срока вложения:

- Краткосрочные – на срок от 1 до 3 лет;

- Среднесрочные – на период от 3 до 10 лет;

- Долгосрочные – длительность свыше 10 лет.

В зависимости от способа получения прибыли:

- Ростовой – расчет на извлечение прибыли благодаря быстрому увеличению стоимости активов. С этой целью в портфель добавляются инструменты, которые имеют потенциал к быстрому подъему, например, акции стартапов и так далее;

- Доходный – получение дохода а виде дивидендных выплат. Для этого в портфель добавляются акции крупных, надежных компаний либо облигации с постоянными купонными выплатами.

Что такое доверительное управление

Когда перед инвестором встает вопрос, во что именно вкладывать и в каких объемах, не все пользователи могут дать однозначный ответ. Многие из них не обладают достаточным количеством знаний и опыта в сфере инвестирования, но при этом имеют свободный капитал.

Для решения этой проблемы существует специальная услуга – доверительное управление. Что это такое и как связано с нашей темой – портфельные инвестиции – мы и разберем в данном разделе.

Итак, при доверительном управлении активами вкладчика управляет другой человек или компания – доверительный управляющий. Существенный аспект – это то, что право собственности на это имущество не передается управляющему, а остается у вкладчика.

Доверительный управляющий может только распоряжаться этим имуществом и совершать сделки от имени и в интересах его собственника. Его интерес – это получение вознаграждения в виде твердой суммы или процента от заработанной прибыли.

На финансовых рынках доверительное управление принимает три основные формы:

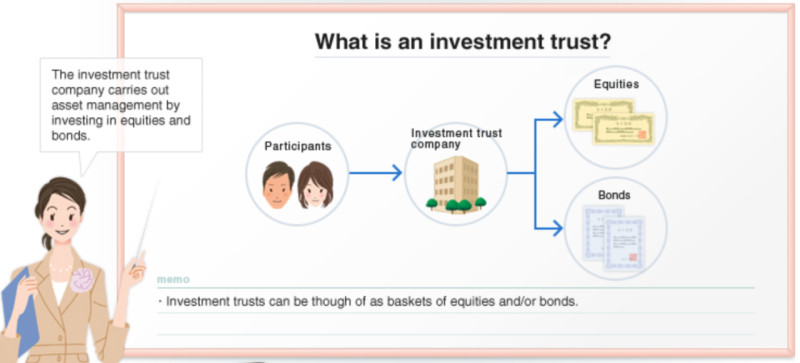

1. Паевые инвестиционные фонды (ПИФы) – их суть заключается в получении капитала от нескольких вкладчиков и управлении ими. Эти средства инвестируются в ценные бумаги и другие активы.

Любой такой фонд имеет документ, в котором прописано, каким образом распределяются его средства: в какие инструменты и в каких пропорциях. Данный вид инвестирования больше всего подходит начинающим вкладчикам, так как начинать можно с минимальных сумм, а комиссии начинаются от 0,2%.

2. Стандартные стратегии – готовые алгоритмы, разработанные управляющими, которыми могут воспользоваться их клиенты. Каждый такой пакет предлагает инвестирование в некие классы активов, например, акции иностранных предприятий.

Зачастую «вход» в такие стратегии строит намного дороже, чем участие в ПИФах. Такие услуги предоставляют компании, а подключиться к ним можно дистанционно через мобильное приложение. Комиссия за услуги обычно составляет 1-2% от вложенной суммы.

3. Индивидуальные стратегии подразумевают разработку персонализированной стратегии для каждого отдельного клиента. При этом учитываются все пожелания и возможности вкладчика, включая финансы, ожидаемый уровень дохода и допустимый уровень риска.

Такая возможность подходит инвесторам, которые имеют возможность вкладывать крупные суммы в несколько тысяч долларов. При этом и комиссии здесь более высокие – до 5% от общей суммы вклада.

Доверительное управление vs. самостоятельное инвестирование

Итак, мы рассмотрели различные варианты доверительного управления. На первый взгляд кажется, что это отличный вариант инвестирования средств без лишних «заморочек». Однако нужно все-таки сравнить его с автономным инвестированием и определить, какой вариант больше подходит именно вам.

Самостоятельное инвестирование требует наличия определенных знаний в этой сфере. Недостаточно просто выбрать брокера и открыть у него счет, нужно еще понимать, что делать дальше.

Многие открывают счета, но так и не решаются совершить первую сделку. Потому что не знают, как это делать, не знают, в какой момент нужно входить в сделку или выходить из него.

Так как для того, чтобы совершать прибыльные сделки или правильно вкладывать капитал, нужно проводить предварительный анализ рынка, а также подбирать точки входа. А этому нужно учиться и практиковаться.

Кроме этого, необходимо самостоятельно подбирать активы для своего портфеля с разным уровнем потенциальной доходности и риска, чтобы он был сбалансированным. Это также непростая задача, которая требует много времени и сил.

Поэтому многие начинающие вкладчики обращаются к доверительному управлению. Здесь важно выбрать надежного управляющего, так как все сделки он будет совершать от вашего имени и с вашим имуществом.

Риски есть и в первом, и во втором случае: можно самостоятельно инвестировать и уйти «в минус», но также неудачные сделки может совершать и управляющий. Однако зачастую такие люди или компании являются профессионалами своего дела и знают, как торговать так, чтобы компенсировать полученные убытки.

Естественно, управляющий также лучше ориентируется в ситуации на рынке и может составить инвестиционный портфель с индивидуально подобранными инструментами именно под ваши цели и задачи.

Готовые инвестиционные стратегии

Как уже упоминалось, есть разные способы, как осуществлять портфельные инвестиции. Один из таких способов – это готовые стратегии инвестирования, которые позволяют копировать сделки их авторов на вашем счете.

Для использования такой опции необходимо открыть счет у компании-посредника, выбрать одну из представленных готовых стратегий. Далее нужно пополнить баланс своего аккаунта и подключить его к выбранной стратегии. Обратите внимание, что к одному счету можно подключить только одну стратегию.

В такой ситуации вкладчик как бы снимает с себя ответственность за то, что происходит на его счете. Так как инвестиционные решения принимаются не им самостоятельно, а другим человеком или компанией.

Тем не менее, нужно понимать, что все эти действия влияют на конечный результат именно на вашем счете. Поэтому неплохо было бы все-таки иметь хотя бы минимальное представление о том, как работают инвестиции, как отбираются активы для портфеля и что на них влияет.

Помимо вышеназванного варианта, можно рассматривать готовые варианты, в которых уже подобрано оптимальное соотношение активов для достижения различных целей вкладчика.

Например, есть одна популярная готовая формула, автором которой является Р. Далио, она называется «всепогодный портфель». Состав этого портфеля следующий: 40% + 15% отводится облигациям (долго- и среднесрочным), 30% – акциям, 7,5% – золоту, 7,5% – сырьевым товарам.

Таким образом, мы видим, как общая сумма вклада может быть распределена между несколькими инструментами. Это позволяет максимально разнообразить портфель и минимизировать потенциальные риски.

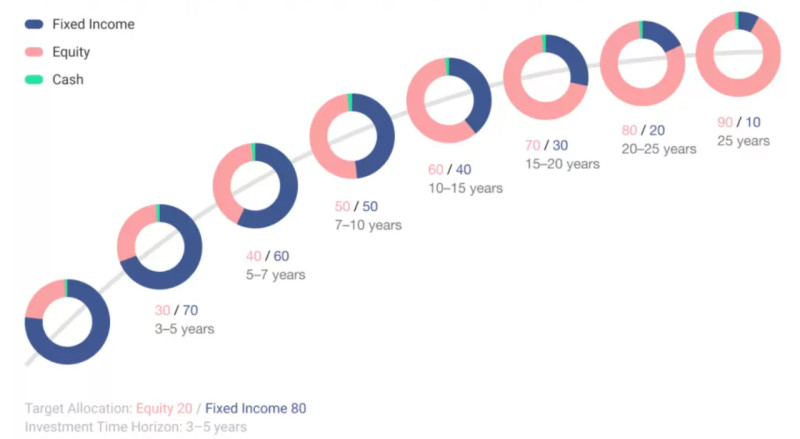

Еще одна довольно известная формула – 40/60 – подразумевает вложение средств только в два актива: акции и облигации. При этом в зависимости от срока инвестирования это соотношение может меняться: чем больше времени, тем больше может быть перевес в сторону активов с более высоким уровнем риска.

В классическом варианте 40/60 предполагает, что 40% портфеля отводится на акции, а 60% – на облигации. Такой вариант можно рассматривать, если срок инвестирования составляет 5-7 лет, если же период достигает 10-15 лет, то можно изменить это соотношение в сторону перевеса акций: 60/40, а если 20-25 лет – даже 80/20.

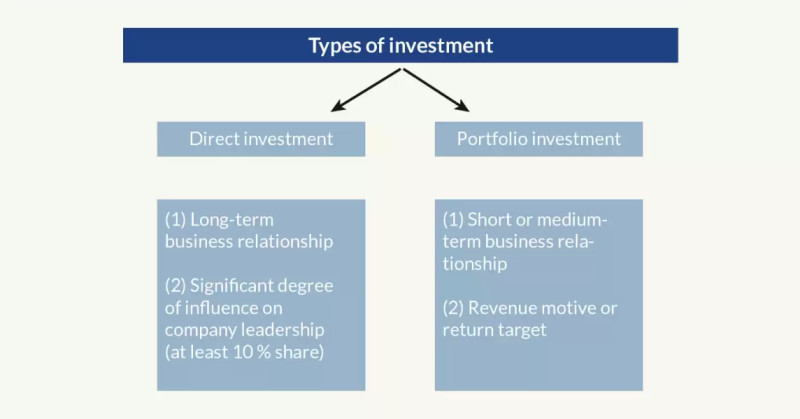

Чем портфельные инвестиции отличаются от прямых

Для того, чтобы лучше понять, что из себя представляют портфельные инвестиции, проведем параллель с прямыми инвестициями. Они имеют ряд существенных различий, которые мы и разберем в данном разделе.

Итак, первое отличие заключается в том, что рассматриваемые виды вложений имеют разные цели. Цель прямого инвестирования – это контроль и участие в руководстве предприятием для того, чтобы поспособствовать его развитию и росту.

В портфельных инвестициях преследуются две основные цели:

- получение прибыли, в том числе пассивного, за счет выплаты дивидендов, а также роста цен акций и облигаций;

- минимизация потенциальных рисков.

В связи с выше обозначенными целями по-разному производится выбор инструментов для инвестирования. В первом случае вкладчик приобретает пакет акций, который составляет не менее 10% от общего объема либо часть в уставном капитале компании.

Во втором случае наиболее важная задача – разнообразить портфель инвестора. Поэтому средства вкладываются в несколько различных активов, имеющих разный потенциал доходности и уровень риска.

Еще одно отличие – это необходимый стартовый капитал. Для такой серьезной покупки как крупный пакет акций или объект коммерческой недвижимости требуется большая сумма денег. В то время как для покупки небольшого количества акций не потребуются огромные суммы.

Также есть разница и в уровне риска: в первом случае риск высок, так как избавиться от крупных неликвидных активов будет непросто. В случае с портфельными инвестициями можно довольно легко избавиться от одних активов, которые приносят убытки, и заменить их на другие, более прибыльные.

Горизонт инвестирования – это еще одно значимое отличие. В случае с прямыми инвестициями деньги вкладываются на длительный срок в расчете на то, что за это время стоимость активов компании увеличится в цене. В портфельных инвестициях есть различные варианты, в том числе кратко- и среднесрочные.

Преимущества и недостатки

Как и любая другая разновидность инвестирования капитала, портфельные инвестиции имеют как свои преимущества, так и недостатки. Рассмотрим для начала плюсы данного вида инвестиций:

- Диверсификация. Составление портфеля позволяет выбирать наиболее оптимальное для него соотношение риска и доходности, а также учитывать срок вложения средств и собственные цели и интересы;

- Пассивный доход. Благодаря добавлению в портфель некоторых активов можно рассчитывать на получение дополнительного дохода. Например, в виде дивидендов на акции некоторых компаний, купонных выплат по облигациям, арендным платежам с недвижимости и так далее;

- Небольшой стартовый капитал. По сравнению с другими разновидностями вложений составление портфеля не требует наличия большого стартового капитала. Можно начинать с небольшим сумм, покупки нескольких акций или облигаций и постепенно пополнять свой портфель;

- Готовые решения. Есть готовые варианты портфелей, проверенные многими трейдерами и годами их существования. Каждый трейдер может подобрать для себя именно такое сочетание активов, которое наиболее актуально для него в текущий момент;

- Доступность. Данный вид инвестиций доступен каждому потенциальному вкладчику. Не требуется специальное оборудование или образование, достаточно иметь базовое понимание, некоторую сумму стартового капитала и устройство с доступом к сети Интернет.

Среди недостатков портфельных инвестиций выделяют следующие:

- Низкая доходность. В сравнении с прямыми инвестициями, в которых потенциальная доходность значительно выше. Однако нужно помнить, что чем выше возможный доход, тем выше риск;

- Риск утраты средств. Безусловно, инвестирование может оказаться неудачным, и вкладчик может потерять все свои средства. Однако в большей степени это касается как раз не портфельных инвестиций, а вложения всех средств в один актив. Правильное формирование портфеля снижает эти риски.

Правила составления портфеля

Итак, мы уже много писали о том, как работают портфельные инвестиции. Настало время обсудить, как пользователю правильно сформировать свой портфель для того, чтобы получить от этого максимальную выгоду.

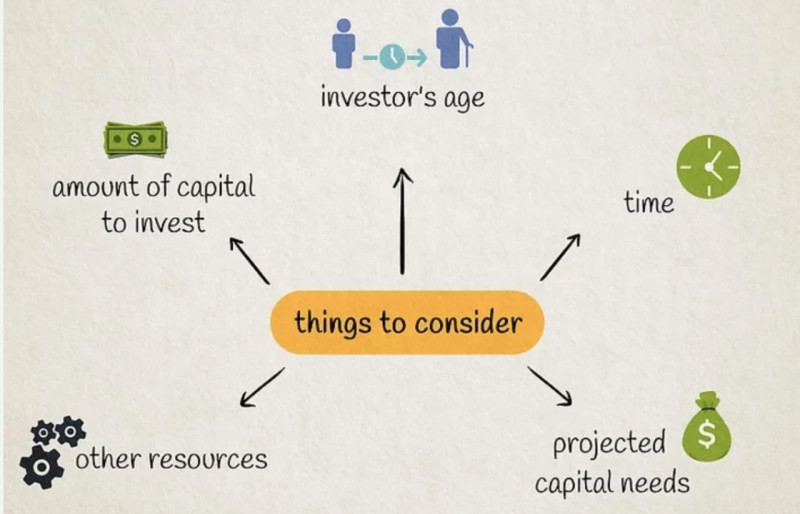

При формировании портфеля инвестора необходимо придерживаться нескольких правил. Мы постарались собрать основные из них в данном разделе:

- Определите цель инвестиций. Цели могут быть различными: накопить на какую-либо крупную покупку или важное событие (автомобиль или обучение ребенка в университете за границей) либо просто защитить свои сбережения от воздействия инфляции и других экономических факторов.

- Определите срок инвестирования. Данный пункт вытекает из предыдущего: если есть конкретная цель, сроки могут быть более сжатыми, например, до окончания ребенком школы. Если же целью является защита накоплений, срок может быть более длительным.

- Установите допустимый уровень риска. Каждому вкладчику важно понимать, насколько он толерантен к риску, готов ли он рискнуть всем ради получения крупной выгоды. Так как чем выше потенциальная доходность актива, тем выше и потенциальный риск – эта закономерность, которую следует запомнить.

- Оцените размер комиссий и налогов. Необходимо знать, что посредники берут комиссию за свои услуги: доверительные управляющие – за ведение ваших сделок, брокеры – за самостоятельное совершение сделок. В дополнение к этому доход с некоторых инвестиций подлежит уплате налогов и сборов.

- Подберите активы для своего портфеля. Здесь необходимо учесть все предыдущие пункты, но также обратить внимание на то, что в каждом портфеле должны присутствовать защитный и ликвидный блоки. Это подразумевает включение в портфель надежных, низкорисковых инструментов, а также высоколиквидных активов, которые можно легко продать при необходимости.

- Никогда не вкладывайте «последние» деньги. Средства, которые вы планируете использовать для инвестирования, должны быть свободными от любых обязательств, в том числе долговых. Также это не должны быть деньги, отложенные на какие-то другие цели.

- Сформируйте «подушку безопасности». Перед тем, как начать вкладывать капитал, необходимо отложить сумму денег, которая позволит вам свободно жить в течение нескольких месяцев в случае потери работы или каких-то других экстренных ситуации. Это нужно, чтобы не потребовалось резко «выдергивать» средства из вашего портфеля.

- Проводите ребалансировку портфеля. Необходимо отслеживать наиболее важные события, например, выход квартальных отчетов компаний, решения центробанков и так далее, и следить за тем, как меняется стоимость активов. Можно постепенно избавляться от одних активов и приобретать другие.

Заключение

В данной статье мы рассмотрели основные аспекты, а также преимущества и недостатки осуществления таких вложений как портфельные инвестиции. Это наиболее оптимальный и правильный способ вложения капитала, так как он подразумевает распределение средств между несколькими активами.

Инвестирование в какой-либо один инструмент несет в себе довольно много рисков. Можно одномоментно потерять все вложенные средства, если ситуация на рынке внезапно изменится в неблагоприятную для вкладчика сторону.

Если же капитал распределен между различными инструментами, с различным соотношением между риском и доходностью, то можно перекрыть убытки от одного инструмента с помощью доходов от другого.

При этом чем больше срок вложения капитала, тем больше можно добавлять в свой портфель высокорисковых активов. Помимо сроков, должны учитываться также цели инвестирования.

Если все это кажется слишком сложным и нет времени или желания разбираться во всех нюансах формирования портфеля инвесторы, можно воспользоваться готовыми стратегиями или прибегнуть к помощи доверительного управляющего.

В первом способе применяются готовые формулы портфелей, в которых подобраны различные соотношения активов по разным уровням риска, целям и срокам. Во втором варианте управляющий подбирает наилучшее для вас сочетание активов и производит сделки от вашего имени и в ваших интересах.