Многие люди сомневаются в выгодности вложения средств в какие-либо активы и выбирают просто хранить накопления дома. Они считают это правильным, хотя на самом деле деньги просто теряют свою реальную ценность.

Как же сохранить или даже преумножить свои накопления? Во что лучше вложить капитал, если человек все же решает это сделать? Ответы на эти и другие вопросы по данной теме будем рассматривать в данной статье.

А узнать больше о процессе инвестирования, о его преимуществах и недостатках, а также о том, как начать вкладывать средства, можно, ознакомившись со статьей «Инвестиции для начинающих».

Почему нужно инвестировать

Почему некоторые люди вкладывают все свободные, а иногда и привлеченные средства в какие-либо активы, а другие предпочитают просто держать их «под матрасом»? Потому что первые понимают, что деньги должны работать.

Ведь сбережения, которые хранятся дома, могут быть украдены или может случиться пожар или затопление и в таком случае от денег ничего не останется. Но дело не только в этом. Даже при отсутствии таких форс-мажорных обстоятельств они теряют свою ценность.

Дело в том, что денежные средства в любой валюте обесцениваются. Хотя сумма денег остается прежней, их покупательская способность становится меньше с каждым годом. То есть за одну и ту же сумму можно купить все меньше услуг и товаров.

В первую очередь это происходит из-за инфляции, то есть общего роста цен на потребительские товары. Данный показатель может оставаться неизменным на протяжении длительного времени, а может стремительно расти, как во время и после пандемии коронавируса, например.

Помимо этого, вложение капитала позволяет его не только сохранить, но и преумножить. При этом от некоторых активов можно постоянно получать пассивный доход, другие – перепродать по более высокой цене через некоторое время после покупки.

Особенно это становится актуальным, когда есть какая-либо мечта или цель. Например, осуществить дорогостоящие медицинские манипуляции или отправить ребенка на обучение за границу – на такие нужды далеко не у всех сразу есть вся необходимая сумма.

Однако, если понимать, в каком объеме и в течение какого времени понадобятся средства, можно с легкостью рассчитать, сколько и под какой процент нужно вложить сейчас. Можно вложить один раз и не откладывать с каждой зарплаты.

Как начать инвестировать

Для того, чтобы начать вкладывать деньги сейчас не требуется огромных первоначальных взносов. Инвестирование стало доступным для многих людей, имеющих даже небольшие сбережения.

Нет какой-либо определенной суммы, с которой можно начать инвестировать. Здесь все зависит от того, во что именно человек хочет вложить средства: для покупки недвижимости потребуются достаточно крупные суммы, а для покупки нескольких акций или облигаций понадобятся гораздо меньшие вложения.

Безусловно будет неплохо пройти какое-либо обучение по инвестициям. Это нужно для того, чтобы понимать, как устроен рынок, как он функционирует и как различные активы ведут себя в разных условиях.

Перед тем, как начать вкладывать сбережения, необходимо провести анализ рынка и выбрать активы в соответствии со своими целями и отношением к риску. Нужно понимать, что чем выше потенциальная доходность инструмента, тем выше риск.

Также нужно определиться со стратегией и горизонтом инвестирования, то есть обозначить, на какой срок планируется вложение капитала и какую прибыль вкладчик планирует получить за это время.

Далее необходимо выбрать посредника, то есть брокерскую компанию, и открыть счет. В целом посредники нужны для приобретения не всех активов, но для выхода на некоторые рынки они обязательны.

Например, частные инвесторы не имеют прямого выхода на фондовый рынок, и любые сделки могут совершать только через посредников. Кроме этого, ценные бумаги на сегодняшний день представлены не в бумажном, а только в электронном виде, поэтому также потребуются услуги депозитария.

Взаимосвязь доходности и риска

Давайте поговорим о том, как риск и доходность связаны друг с другом перед тем, как обсуждать, какие самые выгодные инвестиции. Эти два понятия неразрывно связаны друг с другом.

Есть известное выражение: «Бесплатный сыр бывает только в мышеловке» – это значит, что для того, чтобы что-то получить, нужно что-то сделать. Либо серьезно рисковать своим здоровьем и жизнью и попробовать получить бесплатно.

Высок ли риск в этой ситуации? Очень высок. Высока ли потенциальная прибыль? Также очень высока. Улавливаете суть? Если очень сильно рискнуть – есть шанс много получить либо все потерять (в данном случае жизнь).

Данный пример можно с легкостью перенести на инвестиции. Каждый вкладчик должен понимать, что любое вложение капитала имеет риски. Банк может обанкротиться и не вернуть ваши деньги, компания может разориться, и ее акции упадут в цене в несколько раз и так далее.

Однако, чем более большую прибыль обещает инвестиция, тем с большим риском она связана. Это аксиома, которую нужно запомнить. Хотите вложить деньги в акции растущей компании – будьте готовы к тому, что она прогорит, хотя она действительно может вырасти и обогатить вас.

И здесь уже важно понимать, что для пользователя является первоочередным: желание рискнуть и попробовать получить сразу много или подвергнуться меньшему риску и зарабатывать постепенно.

При этом у каждого вкладчика толерантность к риску индивидуальна. То, что кажется приемлемым одному, совершенно не подходит другому. Здесь важно учитывать много факторов: психологические аспекты, материальное и социальное положение, наличие «подушки безопасности» и так далее.

Есть еще один важный фактор – это время. Чем выше горизонт инвестирования, тем больше снижается риск убытков и увеличивается потенциальная прибыль. Поэтому лучше вкладывать капитал на более длительный срок, около 10 лет.

Как контролировать и снижать риски

Итак, как же избегать риска в инвестициях или минимизировать его? Один из способов – это вкладывать капитал только в максимально надежные активы, такие как гособлигации, например.

Однако это не интересно с точки зрения получения потенциального профита. Поэтому у некоторых вкладчиков появляются сомнения по поводу целесообразности такого инвестирования. Но есть и другой путь – более интересный для получения прибыли.

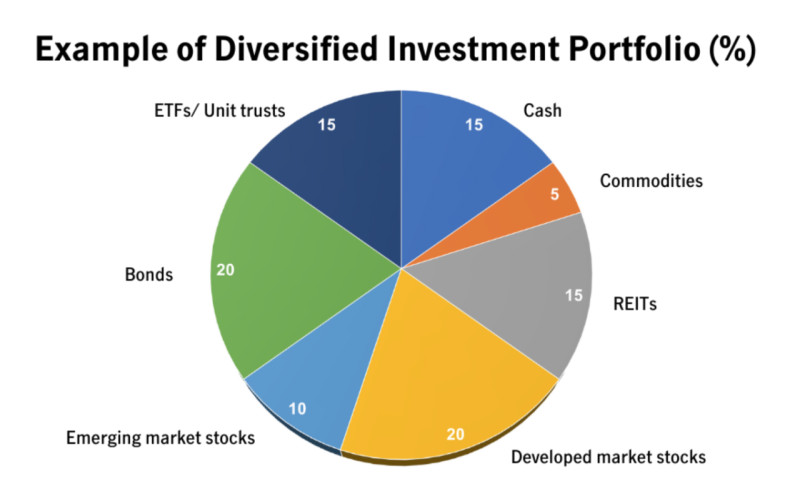

И этот способ заключается в составлении инвестиционного портфеля, то есть распределении капитала между несколькими активами с разным уровнем риска и потенциальной доходности.

При этом активы должны в корне отличаться друг от друга. Например, нельзя вкладывать все сбережения даже в разные компании, но из одного сектора, так как любые проблемы в этой области сразу же отразятся на всех компаниях. Активы для портфеля должны быть из абсолютно разных секторов.

Правильно сформированный портфель помогает снизить общий риск от всех инвестиций, так как мы добавляем в него как активы с высоким, так и средним, и низким уровнем риска.

Понятно, что ни один актив не может постоянно приносить прибыль, а другой – постоянно убытки. Но с помощью портфеля пользователь имеет возможность в случае необходимости покрывать убытки от одного инструмента с помощью прибыли от другого.

Рынок не стоит на месте, меняются и финансовые цели и предпочтения самого инвестора. С течением времени портфель может подвергаться корректировкам. Инструменты, которые перестали давать доход, могут заменяться на потенциально более прибыльные.

Разновидности портфелей

Инвестиционные портфели можно классифицировать по различным основаниям. Портфели различаются по периодам вложения денежных средств:

- Краткосрочные – от 1 до 3 лет;

- Среднесрочные – от 5 до 10 лет;

- Долгосрочные – свыше 10 лет.

Необходимо отметить, что если говорить именно об инвестициях, то более длительный срок может обеспечить большую прибыльность. Это связано с тем, что в краткосрочной перспективе рынки более волатильны, и стоимость активов может довольно сильно колебаться.

В зависимости от уровня риска различают портфели:

- Консервативные – включают в себя низкорисковые инструменты, такие как гособлигации или акции наиболее крупных компаний. Такие варианты предпочитают вкладчики, которые не готовы брать на себя какие-либо риски;

- Умеренные – содержат активы с разным уровнем риска: и более надежные, и более рискованные. Это может быть сочетание ценных бумаг молодых компаний, гособлигаций, ПИФы и так далее;

- Агрессивные – включают в себя высокорисковые активы: акции развивающихся компаний, облигации компаний с низким рейтингом. Такие портфели могут формировать только опытные вкладчики, которые знают, как и на чем можно быстро заработать.

Агрессивные портфели не рекомендуется составлять начинающим вкладчикам, так как формированию такого портфеля предшествует глубокий анализ и понимание рынка. Нельзя просто без предварительной подготовки проснуться утром и вложить деньги в какой-либо стартап.

Соотношение активов в каждом портфеле может быть разным в зависимости от предпочтений каждого конкретного пользователя. Также есть готовые формулы, одна из самых известных: 40% портфеля должны составлять облигации, 30% – акции, 15% – среднесрочные облигации, 7,5% – золото, 7,5% – сырье.

Как сформировать инвестиционный портфель

Итак, мы уже поняли главное правило инвестирования: не вкладывать все сбережения в один актив, а формировать портфель. Именно в этом и заключается суть того, как сделать самые выгодные инвестиции.

Рассмотрим, как правильно составлять инвестиционный портфель и подбирать активы для него. Есть несколько принципов, которые необходимо соблюдать при формировании портфеля:

- Инвестировать в различные инструменты – здесь подразумевается разные классы, отрасли, валюты и страны;

- Консервативность. В портфеле обязательно должны присутствовать надежные инструменты, имеющие низкий уровень риска, например, облигации, которые приносят фиксированный доход даже вовремя кризиса;

- Ликвидность. Необходимо иметь высоколиквидные инструменты, которые можно продать в короткие сроки по выгодной цене в случае необходимости.

Как уже упоминалось, портфели могут формироваться индивидуально под каждого вкладчика, а могут – с применением готовых формул. В любом случае перед вложением средств необходимо определить для себя несколько важных моментов:

- Обозначить цель инвестирования – для чего конкретно и в какие сроки нужны будут деньги. От этого зависит соотношение инструментов в портфеле: чем быстрее нужные деньги, тем больше будет уровень потенциального риска;

- Подобрать стратегию – данный пункт неразрывно связан с предыдущим. Если финансы нужны быстро или в большом объеме, готовы ли вы ради этого рискнуть тем, что имеете сейчас? В противном случае капитал нужно вкладывать на более длительный срок и с умеренным уровнем риска;

- Подобрать активы для вложения капитала – исходя из предыдущих пунктов необходимо выбрать конкретные инструменты для своего портфеля. В зависимости от желаемого уровня риска и потенциального дохода формируется сам портфель.

Самые выгодные инвестиции

Как уже не раз говорилось, наиболее выгодно вкладывать капитал не в один инструмент, а в разные. Тем не менее, давайте попробуем разобраться, какие именно активы следует выбирать в настоящее время.

Важно обратить внимание на плюсы и минусы каждого инструмента при вложении в него капитала. Кроме этого, опытность вкладчика имеет немаловажное значение, так как предварительный анализ рынка не такая уж и простая задача.

Итак, какие же инвестиции считаются самыми выгодными? Разберем каждую категорию более подробно в данном разделе. Многие пользователи на первое место ставят три группы активов: недвижимость, золото и вклады в государственных банках.

Начнем с недвижимости – это самый очевидный актив, который первый приходит в голову при слове «инвестиции». Надо отметить, что вложение капитала в недвижимость может осуществляться с двумя основными целями: перепродажа и сдача в аренду.

В зависимости от того, какую цель преследует вкладчик, он выбирает разные виды строений. В первом случае необходимо войти в проект как можно раньше, чтобы получить наилучшую цену, а во втором можно покупать около окончания строительства, чтобы как можно быстрее сдать и получать арендные платежи.

Недвижимость – мощный актив, который пользуется спросом всегда, это его большое преимущество. Притом это касается как жилой, так и коммерческой недвижимости. Но есть и минусы, например, крупная сумма первоначальных вложений.

Следующий инструмент – золото и другие драгметаллы. Золото имеет тенденцию постоянно расти в цене, поэтому оно считается хорошим активом для вложения средств. Кроме этого, так же, как и недвижимость, это материальный актив, который можно физически видеть и иметь в своем распоряжении.

Однако данный инструмент имеет и свои минусы. Один из них – это отсутствие пассивного дохода. Драгметаллы просто лежат в сейфе и могут перейти в наследство вашим детям или внукам. Фактически инвестиции «замораживаются» на неопределенный срок.

Третий популярный актив – это банковский вклад, он популярен, так как имеет достаточно низкий уровень риска. Вклады страхуются, поэтому в случае банкротства вклады будут возвращены.

Однако и проценты, как правило, гораздо ниже, чем можно получать от других инструментов. Это наилучший способ сохранить, а не преумножить капитал. Помимо этого, не стоит забывать, что прибыль по вкладам в банке облагаются налогами.

Другие инструменты

Давайте рассмотрим, какие же еще есть инструменты для выгодного вложения капитала, помимо вышеназванных. Мы уже не раз упоминали ценные бумаги, валюты, в том числе криптовалюты, а также могут быть предметы искусства, бренды или объекты интеллектуальной собственности.

Ценные бумаги, наравне с активами, упомянутыми в предыдущем разделе, очень популярны среди вкладчиков. При этом в данной категории имеются инструменты с разным уровнем риска. Облигации, особенно государственные – одни из самых надежных и стабильных активов, хоть и с небольшим доходом.

Акции также могут быть разными: есть бумаги больших компаний, которые давно работают на рынке и демонстрируют постоянный рост, они называются «голубыми фишками». Есть и другие, более молодые и растущие бизнесы, чьи акции могут «выстрелить» либо прогореть.

Если вложить средства в молодой бизнес с правильным расчетом, можно преумножить свои инвестиции в несколько раз за довольно недолгий период времени. Такие бумаги могут за несколько лет вырасти в цене и на 500% и 1000%. Кроме этого, некоторые компании платят акционерам дивиденды – это пассивный доход.

Вкладывать деньги в различные валюты, включая крипту, можно только в расчете на их дальнейший рост. Никакого пассивного дохода такая инвестиция не даст. И здесь также важно учитывать правило диверсификации: вкладывать в разные валюты, а не в какую-либо одну.

Инвестирование в предметы искусства или объекты интеллектуальной собственности – довольно сложная категория. Она требует тщательного подбора активов и предварительного анализа. Если объект действительно стоящий, его стоимости будет расти в неограниченном размере.

Однако есть и свои подводные камни: можно столкнуться с мошенниками и приобрести подделку вместо оригинала. Также стоимость таких вещей сильно подвержена моде и влиянию времени: авторы и их творения долго могут быть невостребованными, а в один момент оказаться на вершине.

Правила инвестирования

Если не подходить к процессу подбора активов и вложения в них своего капитала ответственно, даже самые выгодные инвестиции не принесут в итоге желаемого дохода. Мы постарались собрать их для вас в данном разделе:

- Вкладывайте только свободные деньги, то есть те средства, которых в случае неудачи вы готовы лишиться и это никак не отразится на вашем благосостоянии. Также это не должны быть деньги, отложенные на обучение, оздоровление или другие нужды. Ни при каких обстоятельствах нельзя использовать заемные средства.

- Создайте «подушку безопасности». Этот пункт дополняет предыдущий – в случае, если что-то пойдет не так, у вас должны оставаться средства для содержания себя и своей семьи, если таковая имеется, на 4-6 месяцев.

- Всегда оценивайте соотношение доходности и риска при подборе активов. Помните, что чем выше потенциальная прибыль, тем выше риск. Кроме этого, необходимо также учитывать фактор времени: чем дольше срок, тем больше возможный доход.

- Никогда не вкладывайте весь капитал в один актив. Это основной закон инвестирования – диверсификация портфеля, то есть добавление в него различных активов. Это позволит снизить совокупные риски.

- Поставьте себе цель. Это важно, так как дает мотивацию двигаться в направлении этой цели. Также в дополнение к цели нужно установить временной горизонт достижения, это сделает цель более конкретной.

- Вносите коррективы. Рынок не стоит на месте, меняются условия и, соответственно, доходность различных инструментов. Не стоит бояться исключать одни активы и добавлять новые в свой портфель.

- Не паникуйте. Вложение средств – долгосрочный процесс. Котировки могут в какой-то момент «провалиться», и, если инвестор как раз в этот момент посмотрит на график, у него может возникнуть желание срочно продать актив. Однако в долгосрочной перспективе ситуация нормализуется.

Заключение

В данной статье мы рассмотрели, как вкладывать деньги так, чтобы сохранить и преумножить их. Самые выгодные инвестиции – портфельные, то есть вложение капитала в несколько разных инструментов.

Для того, чтобы денежные средства не теряли своей ценности, они должны давать дополнительную прибыль. Для этого их можно вкладывать в различные классы активов: недвижимость, драгметаллы, ценные бумаги, и так далее.

Чтобы вложение средств было максимально прибыльным, нужно распределить все имеющиеся сбережения между активами с различным уровнем риска и, соответственно, разным уровнем потенциальной доходности.

В портфеле обязательно должны присутствовать надежные, стабильные инструменты с низким риском, а также высоколиквидные активы, которые можно в любой момент продать по рыночной цене.

Если говорить о конкретных активах, которые считаются наиболее выгодными и надежными для вложения средств, то это: недвижимость, золото и вклады в крупных банках.

Каждый из этих инструментов имеет свои плюсы. К примеру, недвижимое имущество может давать пассивный доход, а металлы устойчиво растут в цене. По банковскому вкладу начисляются проценты, и он застрахован.