Опублікований сьогодні звіт щодо зростання інфляції в Японії підтримав єну – всі компоненти релізу опинилися в «зеленій зоні». Реагуючи на публікацію, пара usd/jpy відійшла від досягнутого вчора цінового максимуму (150,85) і знизилася до основи 150 фігури. І справді це чудова новина для покупців пари. Адже в них нарешті з'явився простір для маневру, оскільки відкривати лонги на екстремальних рівнях (151,00 і вище) – це самогубне рішення. Тоді як лонги по парі, як і раніше, актуальні: інфляція хоч і опинилася в «зеленій зоні», але все рано продемонструвала низхідну динаміку.

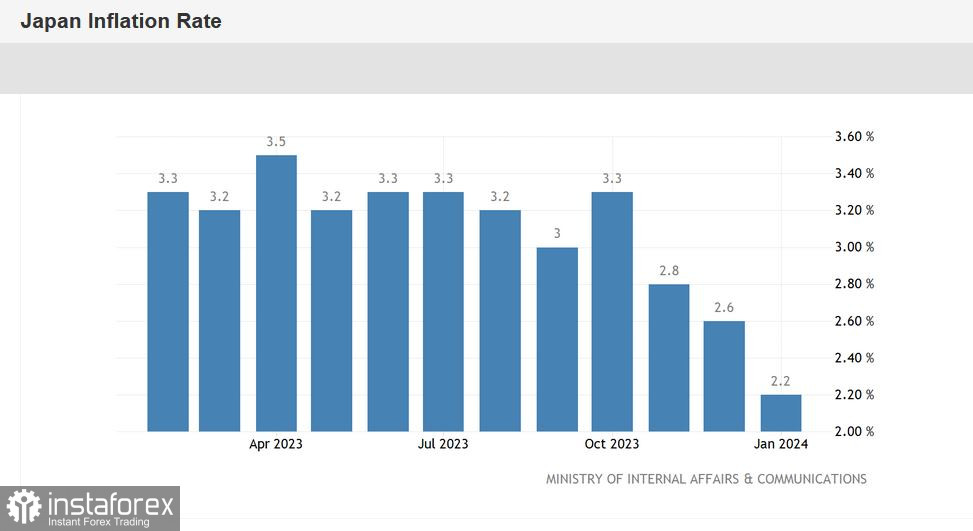

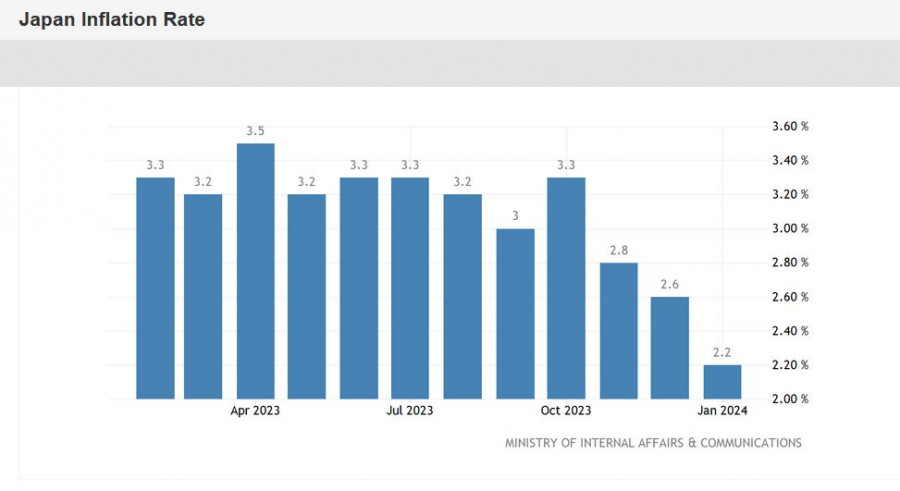

Так, загальний індекс споживчих цін вийшов на позначці 2,2% у річному вираженні, за прогнозу зниження до 2,1%. Січневий результат – мінімальний із квітня 2022 року. Показник послідовно знижується протягом трьох місяців поспіль. Для порівняння можна зазначити, що у жовтні минулого року загальний ІСЦ був на рівні 3,3%, а у січні – на позначці 4,3%.

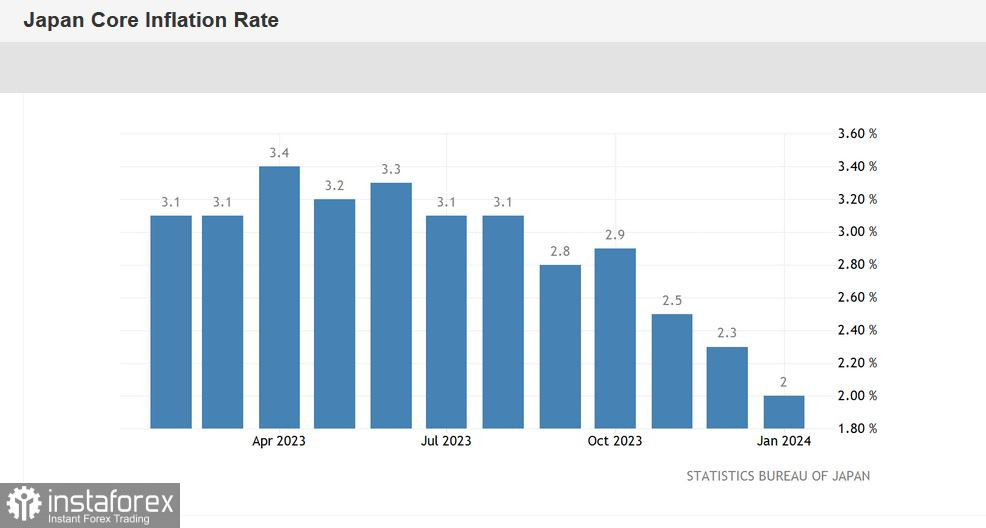

Стрижневий індекс споживчих цін, без урахування цін на свіжі харчові продукти, також знизився до 2,0%. І хоча цей індикатор також опинився в зеленій зоні (більшість експертів очікували побачити його на позначці 1,9%), січневий результат знову відбив низхідну тенденцію. Так, у жовтні базовий ІСЦ виходив на рівні 2,9%, у листопаді – 2,5%, у грудні – 2,3%, і, нарешті, у січні – 2,0% (мінімальне значення з квітня позаминулого року).

Після публікації звіту пара usd/jpy знизилася до позначки 150,10 (лінія Tenkan-sen на денному графіку). Реліз «розворушив» не тільки пару, але підбадьорив деяких експертів (зокрема, фінансової групи ING), які передбачили підвищення процентної ставки японським регулятором вже в першій половині поточного року, оскільки інфляція залишається вищою за цільовий рівень Банку Японії.

Дозволю собі не погодитися з цим прогнозом. По-перше, ми не спостерігаємо посилення цінового тиску. Інфляція послідовно знижується – хіба темпи зниження сповільнилися. Проте низхідна тенденція зберігається. Інфляція неспішно, але все ж таки впевнено прямує до цільового рівня Банку Японії.

По-друге, доля відсоткової ставки вирішуватиметься за підсумками весняних наступів. Тобто за підсумками переговорів між профспілками та роботодавцями щодо підвищення заробітної плати. Чим закінчаться ці переговори, які відбудуться у квітні – невідомо. На ринку немає єдиної думки щодо цього.

З одного боку, в японській економіці цього року склалися сприятливі умови для суттєвого підвищення зарплат. Безробіття продовжує залишатися на рівні між 2 і 3 відсотками, прибуток підприємств від звичайних операцій перебуває на історично високому рівні, тоді як ситуація із пропозицією робочих рук залишається напруженою.

З іншого боку, за інформацією японських ЗМІ, цьогорічна конфедерація профспілок підвищить рівень вимог. Так, якщо у 2023 році стандартною вимогою було підвищення зарплати на величину «близько 5%», то цього року формулювання звучатиме інакше: «не менше 5%». Нагадаю, що торік фактичне підвищення зарплат становило 3,65%. З огляду на цю обставину деякі аналітики (серед яких Момма Кадзуо, колишній член правління Банку Японії) скептично оцінюють ймовірність успішного «весняного наступу».

Плюс до всього – слабкі дані щодо валового внутрішнього продукту Японії за четвертий квартал. Замість прогнозованого невеликого, але все ж таки зростання, економіка знову скоротилася. Країна скотилася в технічну рецесію, оскільки у третьому кварталі також спостерігалося негативне зростання. Крім того, показники попереднього кварталу було переглянуто у бік погіршення. Також варто нагадати, що базові замовлення на обладнання показали падіння у річному вираженні, а торговельний баланс у січні знову увійшов до зони дефіциту, попри покращення показників експорту.

Зважаючи на такі розклади фундаментального характеру, Банк Японії навряд чи поспішатиме з питанням нормалізації ДКП – навіть у контексті словесних натяків. «Зелене забарвлення» інфляційного звіту не змінить ситуацію, тим більше, що інфляція де-факто продовжує сповільнюватися.

Таким чином, сьогоднішній корекційний відкат usd/jpy доцільно використовувати як привід для відкриття лонгів – жодних вагомих підстав для перелому тренду на цей момент немає. Тоді як південні відкати дозволяють заходити у покупки далеко від екстремальних рівнів, у районі яких зростає ризик проведення валютної інтервенції, і, відповідно – різкого розвороту на південь. Цілями північного руху виступають позначки 150,60 (середня лінія Bollinger Bands на чотиригодинному графіку) та 151,10 (верхня лінія Bollinger Bands на тому ж таймфреймі). Можна сказати, що в обставинах продавцям usd/jpy може допомогти лише інтервенція. Але японська влада не поспішає вдаватися до цього кроку, хоча і тримає руку біля «червоної кнопки». Звідси висновок: лонги у пріоритеті, але зі 151-ю фігурою, як і раніше, загравати не варто. Тут ризик південного розвороту максимально посилюється.