Опубликованный сегодня отчёт по росту инфляции в Японии оказал поддержку иене – все компоненты релиза оказались в «зелёной зоне». Реагируя на публикацию, пара usd/jpy отошла от достигнутого вчера ценового максимума (150,85) и снизилась к основанию 150-й фигуры. И на самом деле это замечательная новость для покупателей пары. Ведь у них наконец-то появилось пространство для маневра, так как открывать лонги на экстремальных уровнях (151,00 и выше) – это самоубийственное решение. Тогда как лонги по паре по-прежнему актуальны: инфляция хоть и оказалась в «зелёной зоне», но всё рано продемонстрировала нисходящую динамику.

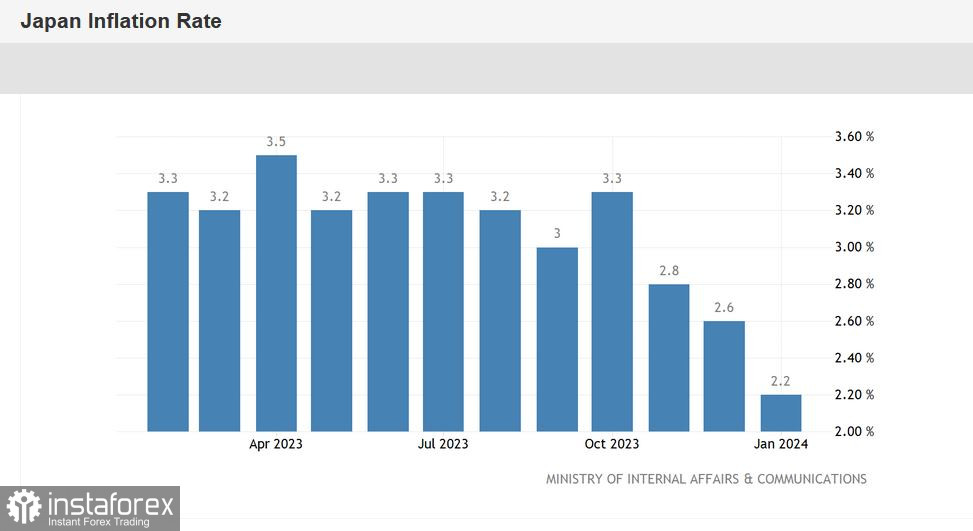

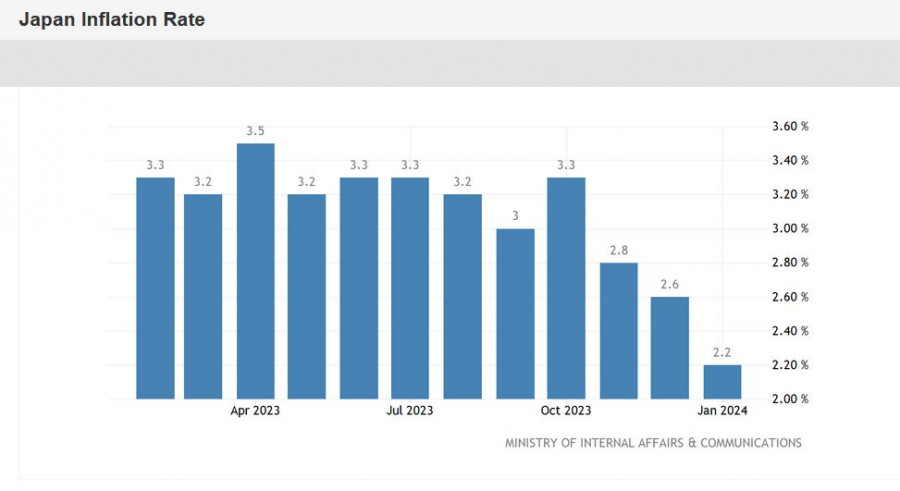

Так, общий индекс потребительских цен вышел на отметке 2,2% в годовом выражении при прогнозе снижения до 2,1%. Январский результат – минимальный с апреля 2022 года. Показатель последовательно снижается на протяжении трех месяцев подряд. Для сравнения можно отметить, что в октябре прошлого года общий ИПЦ был на уровне 3,3%, а в январе – на отметке 4,3%.

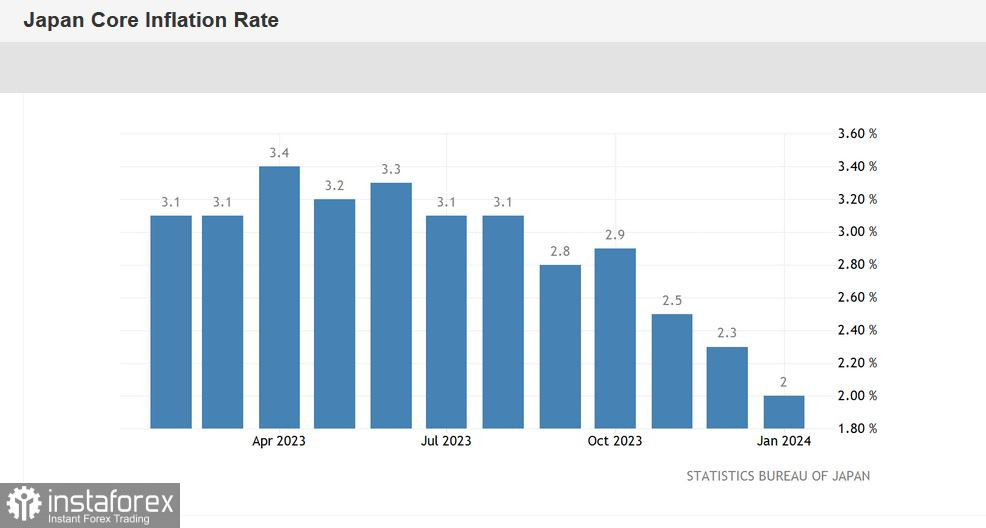

Стержневой индекс потребительских цен, без учёта цен на свежие продукты питания, также снизился – до 2,0%. И хотя этот индикатор также оказался в зелёной зоне (большинство экспертов ожидало увидеть его на отметке 1,9%), январский результат снова отразил нисходящую тенденцию. Так, в октябре базовый ИПЦ выходил на уровне 2,9%, в ноябре – 2,5%, в декабре – 2,3%, и, наконец, в январе – 2,0% (минимальное значение с апреля позапрошлого года).

После публикации отчёта пара usd/jpy снизилась к отметке 150,10 (линия Tenkan-sen на дневном графике). Релиз расшевелил не только пару, но взбодрил некоторых экспертов (в частности, финансовой группы ING), которые предрекли повышение процентной ставки японским регулятором уже в первой половине текущего года, так как инфляция остается выше целевого уровня Банка Японии.

Позволю себе не согласиться с данным прогнозом. Во-первых, мы не наблюдаем усиливающегося ценового давления. Инфляция последовательно снижается – разве что темпы снижения замедлились. Тем не менее нисходящая тенденция сохраняется. Инфляция неспешно, но все же уверенно направляется к целевому уровню Банка Японии.

Во-вторых, судьба процентной ставки будет решаться по итогам весенних наступлений. То есть по итогам переговоров между профсоюзами и работодателями о повышении заработной платы. Чем закончатся эти переговоры, которые состоятся в апреле – неизвестно. На рынке нет единого мнения по этом поводу.

С одной стороны, в японской экономике в этом году сложились благоприятные условия для существенного повышения зарплат. Безработица продолжает оставаться на уровне между 2 и 3 процентами, прибыль предприятий от обычных операций находится на исторически высоком уровне, тогда как ситуация с предложением рабочих рук остается напряженной.

С другой стороны, по информации японских СМИ, конфедерация профсоюзов в этом году повысит уровень требований. Так, если в 2023 году стандартным требованием было повышение зарплаты на величину «около 5%», то в текущем году формулировка будет звучать иначе: «не менее 5%». Напомню, что в прошлом году фактическое повышение зарплат составило 3,65%. Учитывая данное обстоятельство, некоторые аналитики (среди которых Момма Кадзуо, бывший член правления Банка Японии) скептически оценивают вероятность успешного «весеннего наступления».

Плюс ко всему – слабые данные по валовому внутреннему продукту Японии за четвертый квартал. Вместо прогнозируемого небольшого, но всё же роста, экономика снова сократилась. Страна скатилась в техническую рецессию, так как в третьем квартале также наблюдался отрицательный рост. Кроме того, показатели предыдущего квартала были пересмотрены в сторону ухудшения. Также стоит напомнить, что базовые заказы на оборудование показали падение в годовом выражении, а торговый баланс в январе снова вошел в зону дефицита, несмотря на улучшение показателей экспорта.

Учитывая такие расклады фундаментального характера, Банк Японии вряд ли будет спешить с вопросом нормализации ДКП – даже в контексте словесных намёков. «Зелёный окрас» инфляционного отчёта не изменит ситуацию, тем более что инфляция де-факто продолжает замедляться.

Таким образом, сегодняшний коррекционный откат usd/jpy целесообразно использовать как повод для открытия лонгов – никаких веских оснований для перелома тренда на данный момент нет. Тогда как южные откаты позволяют заходить в покупки вдали от экстремальных уровней, в районе которых возрастает риск проведения валютной интервенции, и, соответственно – резкого разворота на юг. Целями северного движения выступают отметки 150,60 (средняя линия Bollinger Bands на четырехчасовом графике) и 151,10 (верхняя линия Bollinger Bands на том же таймфрейме). Можно сказать, что в сложившихся обстоятельствах продавцам usd/jpy может помочь лишь интервенция. Но японские власти не спешат прибегать к этому шагу, хотя и держат руку возле «красной кнопки». Отсюда вывод: лонги в приоритете, но со 151-й фигурой по-прежнему заигрывать не стоит. Здесь риск южного разворота максимально усиливается.