Tuần tới, cc sự kiện quan trọng nhất là CPI / sản xuất / doanh số bn hàng từ Mỹ, EBC, ZEW, BoE, CPI / sản xuất / doanh số bn hàng từ Trung Quốc, thị trường lao động từ Úc, NAFTA.

Tại Mỹ, lạm pht thng tm, (thứ năm), bo co sản xuất công nghiệp và doanh số bn lẻ (thứ su) sẽ không làm thay đổi xu hướng của FED và rủi ro tăng lãi suất được xc định vào ngày 26 thng 9. CPI và lạm pht cơ bản cao hơn mục tiêu 2%, và động lực của sản xuất và doanh số bn hàng sẽ chỉ xc nhận sự phục hồi mạnh mẽ. Điều này không có gì mới để đẩy nhanh tiến độ tăng gi của USD, nhưng những bất ngờ tiêu cực có thể làm tăng đà giảm của đồng USD. Ngoài ra, USD sẽ vẫn là tiền tệ của sự lựa chọn đầu tiên nếu lời nói của chiến tranh thương mại trở nên quan trọng hơn. Việc leo thang tranh chấp với Trung Quốc và Nhật Bản bị treo trong không khí.

Trong khu vực đồng Euro, chúng ta có sản xuất công nghiệp (trung bình), cuộc họp ECB (thứ năm) và ZEW của Đức (thứ ba). Ngân hàng trung ương sẽ được hưởng lợi lớn nhất, tuy nhiên, nơi cc thông số chính sch không được dự kiến sẽ thay đổi. Chúng tôi sẽ nhận được cc dự bo kinh tế mới sẽ xem xét tc động của sự chậm trễ trong việc phục hồi sự phục hồi. Con đường GDP sẽ giảm nhẹ, nhưng dự bo lạm pht sẽ không thay đổi. Nếu bất chấp điều này, Chủ tịch Draghi duy trì một ngôn ngữ lạc quan về triển vọng phục hồi, cuộc họp nên trung lập. EUR vẫn là tiền tệ không có lý lẽ để tăng cường mạnh mẽ hơn và tiếp tục trôi dạt.

Ở Anh, cc số liệu về sản xuất công nghiệp (thứ hai) và tiền lương sẽ được giữ nguyên trong thông tin về tiến trình đàm phn Brexit. Cuộc họp của Ngân hàng Anh (thứ năm) có thể thu hút thêm sự chú ý, mặc dù chúng tôi sẽ chỉ nhận được một tin nhắn, và cho đến khi thỏa thuận với EU kết tinh, chính sch tiền tệ vẫn còn trên my li tự động. Thị trường vẫn hoài nghi về việc cc cuộc đàm phn trong tương lai của thỏa thuận ly khai với EU sẽ diễn ra suôn sẻ như thế nào, nhưng từ vị trí này, thông tin mới có nhiều tiềm năng hơn cho lạm pht bảng Anh.

Dữ liệu từ Nhật Bản nên xc nhận một tốc độ phục hồi vừa phải mà không có cc tc động chính sch tiền tệ mạnh. Việc sửa đổi GDP cho quý hai (thứ hai) sẽ mang lại một sửa đổi tăng dựa trên chi phí đầu tư của doanh nghiệp cao hơn, được minh chứng bằng cc bo co khc. Sản xuất công nghiệp cho thng bảy (pt) có thể giảm xuống thấp, tuy nhiên, biến động theo mùa là nguyên nhân. JPY sẽ nhạy cảm hơn với tâm lý thị trường, vì nó được củng cố mạnh mẽ như một nơi trú ẩn an toàn.

Khi đối mặt với cc cuộc thảo luận đang diễn ra về việc gia hạn danh mục hàng hóa Trung Quốc phải chịu hải quan, dữ liệu từ Trung Quốc sẽ là trung tâm của sự chú ý. Dữ liệu từ thương mại nước ngoài có thể sẽ cho thấy sự gia tăng động lực nhập khẩu và xuất khẩu, tuy nhiên, sẽ liên quan đến việc gia tăng thực hiện đơn hàng trong trường hợp thuế hải quan. Sản xuất công nghiệp (pt) có thể giảm xuống thấp, được đề xuất bởi chỉ số PMI thấp. Nếu điều này là làm suy yếu động lực của cc khoản đầu tư đô thị, thì phản ứng tiêu cực của thị trường chứng khon Trung Quốc có thể tạo ra âm thanh để thot khỏi rủi ro trên thị trường bên ngoài.

Tại Úc, sẽ rất thú vị khi thấy tâm trạng người tiêu dùng (thứ tư) sau thông bo tăng lãi suất thế chấp của ba ngân hàng hàng đầu trong nước. Một phản ứng tiêu cực của cc hộ gia đình có thể ảnh hưởng đến độ nghiêng tương lai từ tiêu dùng và triển vọng tăng trưởng GDP. Bo co thị trường lao động (thứ năm) có thể sẽ tiếp tục cải thiện, nhưng điều này không phải là một bất ngờ cho bất cứ ai. Trong khi duy trì môi trường hiện tại, dữ liệu tốt sẽ là cơ hội để bn AUD với mức gi tốt hơn. AUD đã trở thành một phong vũ biểu của tâm lý đối với cc thị trường mới nổi châu Á, và nền tảng là không thuận lợi (RBA thụ động, thị trường bất động sản). Lịch từ New Zealand trống, và NZD đã tìm thấy chính nó trong thập tự gi bởi vì mặc dù p lực trên thị trường mới nổi châu Á là tiêu cực, NZD đang chống lại sự gia tăng doanh số bn hàng để AUD / NZD.

Đây sẽ là một tuần lễ yên bình ở Canada vì dữ liệu, vì dữ liệu quan trọng duy nhất là xây dựng nhà ở (thứ ba). Sự phấn khích hơn sẽ được cung cấp bởi việc hoàn tất cc cuộc đàm phn thỏa thuận NAFTA (nếu nó không xảy ra). Việc duy trì thỏa thuận thương mại sẽ loại bỏ một khoản phí bảo hiểm rủi ro đng kể từ Canada và mở đường cho Ngân hàng Canada tăng lãi suất khc. Thị trường đã đủ lạc quan cho cuộc đàm phn cuối cùng, vì vậy tiềm năng tăng gi CAD có thể bị giới hạn. Một trở ngại có thể là một sự suy giảm của tình cảm toàn cầu, mà CAD là nhạy cảm.

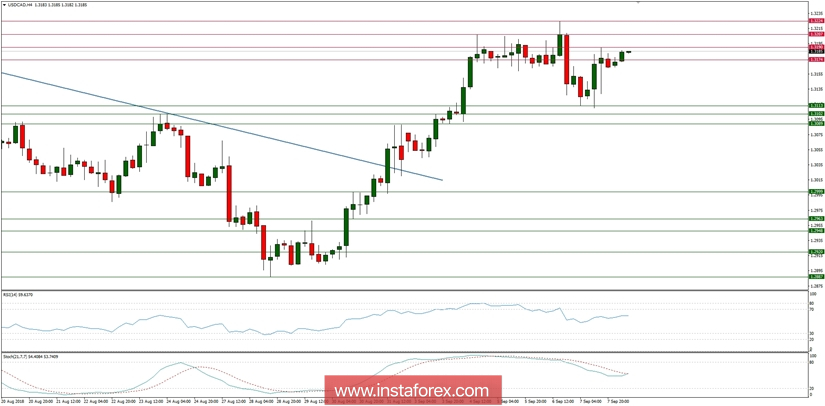

Bây giờ chúng ta hãy xem hình ảnh kỹ thuật USD/CAD tại khung thời gian H4. Thị trường đã bật lên từ ngưỡng hỗ trợ kỹ thuật ở mức 1.3113 và hiện đang giao dịch quanh vùng khng cự kỹ thuật ở mức 1.3190. Động lượng vẫn tích cực, nhưng không tăng mạnh. Cc điều kiện thị trường là trung lập cho đến nay. Ngưỡng cản kỹ thuật quan trọng tiếp theo được thấy ở mức 1.3224.